СОДЕРЖАНИЕ

Введение ... 3

1 Теоретические основы формирования прибыли и рентабельности торгового предприяти в современных условиях ... 5

1.1 Экономическая сущность прибыли и источники ее формирования ... 5

1.2 Факторы, влияющие на прибыль предприятия ... 11

1.3 Рентабельность торгового предприятия: методика ее расчета ... 14

2 Анализ прибыли и рентабельности торгового предприятия ООО «Корона Люкс» ... 18

2.1 Краткая характеристика ООО «Корона Люкс» ... 18

2.2 Анализ прибыли и рентабельности предприятия ... 24

3 Пути повышения прибыли и рентабельности предприятия ... 30

Заключение ... 35

Список литературы ... 37

Введение

Оптовая и розничная торговля являются в настоящее время в России весьма популярными видами деятельности у различных хозяйствующих субъектов. Значителен вклад торговли в отрасли экономики Российской Федерации. Основная масса материальных благ, используемая населением для личных нужд, получена через торговлю.

Торговля представляет собой огромную отрасль экономики, в которую вовлечена большая часть населения страны – либо как покупатели, либо как продавцы. В условиях рыночных отношений торговля занимает все более значительное место в структуре общественного производства и распределения.

Большой объем товарных запасов, которым располагает розничная торговля, составляют преобладающую часть оборотных средств организации. Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, которые связаны с оборотом товаров: приобретение, транспортировка, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка до покупателя, уценка, списание.

Среди многообразия хозяйственных операций особенное значение приобретают такие показатели, как прибыль и рентабельность. Именно они являются финансовыми результатами деятельности торговых предприятий, отражают степень правильности выбранной ими финансовой стратегии.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению и повышению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Однако с помощью прибыли невозможно оценить все аспекты деятельности предприятия. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей рентабельности, которые выражают экономическую зависимость и взаимосвязь ряда показателей финансово-хозяйственной деятельности.

Таким образом, показатели прибыли и рентабельности очень важны для оценки эффективности деятельности торговых предприятий – изучение их весьма необходимо. Именно поэтому тема настоящей работы актуальна.

Цель настоящей работы – исследовать особенности формирования показателей прибыли и рентабельности (по материалам ООО «Корона Люкс»).

Для достижения поставленной цели необходимо решение следующих задач:

изучить теоретические аспекты формирования прибыли и рентабельности торгового предприятия;

выполнить общую характеристику ООО «Корона Люкс»;

выполнить анализ показателей прибыли и рентабельности ООО «Корона Люкс»;

разработать мероприятия, направленные на оптимизацию показателей прибыли и рентабельности ООО «Корона Люкс».

Объект исследования – прибыль и рентабельность торгового предприятия.

Предмет исследования – процессы, формирования прибыли и рентабельности торгового предприятия.

Работа состоит из трех глав, введения, заключения, списка использованной литературы и приложений.

1 Теоретические основы формирования прибыли и рентабельности торгового предприятия в современных условиях

1.1 Экономическая сущность прибыли и источники ее формирования

В качестве основы рыночного механизма используются экономические параметры, которые нужны для планирования и объективной оценки производственно-хозяйственной деятельности компании, образования и применения специальных фондов, соизмерения затрат и финансовых результатов на некоторых стадиях процесса воспроизводства. В условиях рыночной экономики важную роль в системе экономических параметров играет прибыль.

Основная цель предпринимательской деятельности в условиях рыночной системы хозяйствования заключается в получении прибыли – дохода, превышающего первоначально авансируемые средства и потраченные на создание продукции производственные ресурсы. Отрицательный результат хозяйственной деятельности свидетельствует о ее убыточности.

Прибыль – это конечный финансовый показатель, который характеризует хозяйственно-производственную деятельность компании, т.е. формирует основу экономического развития компании. Рост прибыли порождает финансовый фундамент для самофинансирования предприятия, осуществляя расширенное производство. За счет прибыли выполняется множество обязательств перед банками, бюджетом и прочими учреждениями. Итак, прибыль становится важным компонентом для оценки финансовой и производственной активности компании. Она характеризует деловую активность, а также финансовую стабильность предприятия [9].

Посредством отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, местных и региональных органов власти, и от их увеличения в существенной степени зависят темпы экономического развития государства, регионов, приумножения общественного богатства. В конечном итоге, определяется повышение жизненного уровня граждан. Прибыль – это разность между суммой доходов и расходов, которые получены от разных хозяйственных операций. Вот почему она характеризует конечный финансовый итог деятельности компаний.

Главным параметром прибыли, который применяется для оценки хозяйственной и производственной деятельности предприятия, выступает: прибыль от продаж, валовая прибыль, налогооблагаемая прибыль; прибыль, которая остается в распоряжении компании.

Ввиду того, что большую часть прибыли компании получают от продажи выпускаемой продукции, сумма прибыли находится под влиянием многих факторов: ассортимента, изменения объема, качества, структуры реализованной и произведенной продукции, себестоимости некоторых изделий, уровня цен, степени эффективности применения производственных ресурсов. Из прибыли осуществляются отчисления в бюджет, платятся проценты по банковским кредитам, производятся расчеты с контрагентами.

Основное назначение прибыли сегодня в компании – показать степень эффективности сбытовой и производственной активности. Это объясняется тем, что в размере прибыли должно отражаться соответствие индивидуальных расходов компании, связанных с производством и реализацией собственной продукции, а также выступающих в форме себестоимости, общественно нужных расходов, косвенным отражением которых должна быть стоимость изделия. Рост прибыли при стабильных оптовых ценах говорит о снижении индивидуальных расходов компании на реализацию и производство продукции [14].

Сегодня растет значимость прибыли как объекта распределения, который создан в области материального производства чистого дохода между компаниями и государством, разными отраслями народного хозяйства, между предприятиями одинакового профиля, между сферой материального производства и непроизводственной сферой, между компанией и ее сотрудниками.

Работа компании в условиях переходной экономики связана с повышением стимулирующей роли прибыли. Применение прибыли в качестве главного оценочного параметра способствует увеличению производственного объема, реализации продукции, повышению ее качества, улучшению применения производственных запасов. Усиление роли прибыли объясняется также реальной системой ее распределения, на основании с которой растет заинтересованность компаний в увеличении не только общей прибыли, но и той части, которая остается на распоряжении компании и применяется как основной источник средств, которые направляются на производство и социальное развитие, на материальное поощрение сотрудников на основании качества затраченного труда [20].

Общую схему создания прибыли можно представить в следующем виде:

Д-Т-Д’ (1)

где Д – первоначальные затраты капитала на осуществление деятельности;

Т – необходимые для деятельности фирмы товары;

Д’ – прирост первоначально затраченных денежных средств.

Предпринимательская прибыль (убыток) – важнейший экономический показатель, отражающий положительный (отрицательный) финансовый результат хозяйственной деятельности [11].

Прибыль выполняет следующие функции:

является источником инвестирования в собственное производство;

служит основным стимулом для расширения деятельности, применения нововведений;

является базой для формирования бюджетов всех уровней.

Прибыль создает гарантии дальнейшего существования предприятия, поскольку только доход и его накопление в виде различных резервных фондов позволяют ограничивать и преодолевать риски, связанные с реализацией товаров на рынке.

Источниками получения прибыли являются:

непрерывное повышение профессионализма и квалификации работников;

модернизация и техническое перевооружение производства;

совершенствование технологии производства продукции или создания услуг и др. [16]

Совокупность всех вырученных от реализации готовой продукции средств называется выручкой от реализации. Одна часть доходов предпринимателя идет на покрытие затраченных средств, другая представляет собой добавленную стоимость, которая в свою очередь состоит из стоимости рабочей силы и предпринимательского дохода.

Условие получения прибыли – превышение доходов над расходами. Каждое предприятие в процессе осуществления хозяйственной деятельности несет расходы – на приобретение оборудования, производственного и офисного помещений, покупку сырья, материалов, полуфабрикатов, топлива, энергии и др.

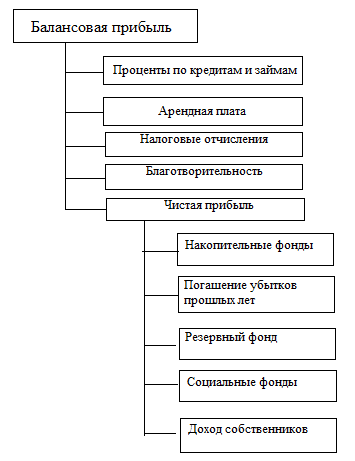

Прибыль – это основа развития и расширения хозяйственной деятельности, а также источник формирования бюджетов различных уровней. Структура валового дохода предприятия представлена на рис. 1.

Рисунок 1 – Структура валового дохода предприятия

Прибыль предприятий различных организационно-правовых форм собственности распределяется в соответствии с учредительными документами и уставом. Распределению подлежит располагаемая прибыль, оставшаяся у предприятия после выплаты налогов и дивидендов акционерам. Оставшаяся часть прибыли идет на формирование и накопление резервного фонда, закупку нового оборудования, технологии, содержание находящихся на балансе предприятия объектов социальной сферы, поощрение труда наемных работников (рис. 2).

Рассмотрим методы расчета прибыли.

Общая прибыль – валовый доход – издержки производства (2)

Экономическая прибыль на все ресурсы =

= Валовый доход – Экономические издержки на все ресурсы (3)

Рисунок 2 – Распределение валовой прибыли

Бухгалтерская прибыль = Валовый доход – Явные издержки (4)

Чистая экономическая прибыль =

= Бухгалтерская прибыль – Неявные издержки производства (5)

Чистая прибыль = Общая прибыль

– Налоги, обязательные платежи (6)

Нормальная прибыль = Нормативная отдача на капитал +

+ Норма предпринимательского дохода (7)

Хозяйственная прибыль =

= Нормальная прибыль + Экономическая прибыль (8)

Предельная прибыль = Предельный доход – Предельные издержки (9)

Итак, прибыль играет решающую роль в стимулировании перспективного роста эффективности производства, усиления материальной заинтересованности сотрудников в достижении высоких показателей деятельности своей компании. Дальнейшее усиление стимулирующей и распределительной роли прибыли связано с совершенствованием механизма ее перераспределения.

1.2 Факторы, влияющие на прибыль предприятия

Изменение экономических показателей за тот или иной период времени осуществляется под действием большого количества разных факторов. Многообразие факторов, которые влияют на прибыль, требует их классификации, которые играет важную роль для определения главных направлений, поиска запасов повышения эффективности хозяйствования.

Факторы, которые влияют на прибыль, могут классифицироваться по разным признакам. Так, принято выделять внутренние и внешние факторы. К внутренним факторам относятся те, которые зависят от деятельности самой компании и характеризуют разные стороны работы коллектива. Внешними факторами относятся факторы, которые не зависят от деятельности компании, но некоторые из них могут влиять на темпы роста прибыли и рентабельности производства [5].

В то же время внутренние факторы делятся на внепроизводственные и производственные. Внепроизводственные факторы связаны преимущественно с коммерческой, претензионной, природоохранной и прочими аналогичными видами деятельности компании. Производственные факторы показывают наличие и применение главных компонентов производственного процесса, которые участвуют в формировании прибыли – средства труда, предметы труда, а также собственно труд.

По каждому из тех компонентов выделяются группы интенсивных и экстенсивных факторов. Экстенсивными считаются факторы, которые отражают объем производственных ресурсов (например, изменение численности сотрудников, стоимости главных фондов), их применение по времени (изменение длительности рабочего дня, коэффициента сменности оборудования и так далее), а также непроизводственное применение ресурсов (расходы на материалы брака, потери из-за отходов) [15].

Интенсивные факторы – отражают эффективность применения ресурсов или способствующих тому (например, повышение квалификации сотрудников, повышение производительности оборудования, внедрение прогрессивных технологий).

При осуществлении производственной деятельности компании, которая связана с производством, реализацией товаров и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Первичные производственные факторы влияют на прибыль посредством системы обобщающих факторных параметров высокого порядка. Данные показатели отражают, с одной стороны, объема и эффективности применения их потребленной части, которая участвует в формировании стоимости.

Таким образом, сделаем вывод о том, что одинаковые компоненты производственного процесса, именно средства труда, предметы труда и сам труд, рассматриваются с одной стороны, как основные первичные факторы роста объема промышленной продукции, а с другой – как главные первичные факторы, которые определяют производственные издержки.

Так как прибыль – это разность между объемом произведенных товаров и ее себестоимостью, то величина, темпы роста зависят от тех же трех первичных производственных факторов, которые влияют на прибыль посредством системы показателей объема промышленной продукции, а также производственных издержек.

На объем прибыли существенно влияют следующие факторы:

внешние;

внутренние.

К внешним факторам относятся:

политическая стабильность;

состояние экономики;

демографическая ситуация;

конъюнктура рынка, в том числе рынка потребительских товаров;

темпы инфляции;

процент за кредит.

К внутренним факторам относятся:

объем валового дохода (и факторы, его определяющие);

размер издержек обращения;

производительность труда;

скорость оборачиваемости товаров;

наличие собственных оборотных средств;

эффективность использования основных средств [12].

Итак, на размер прибыли оказывают влияние следующие факторы:

выручка от реализации;

доходы от долевого участия в других фирмах;

доходы от ценных бумаг;

превышение полученных штрафов, пени, неустоек над уплаченными.

цены, тарифы, сборы;

процентная ставка по ссудам;

налоги;

себестоимость;

оборачиваемость оборотных средств.

Следовательно, успех предпринимательской деятельности предопределяется результативностью использования наличного производственного аппарата, рыночной инфраструктуры и всех ресурсов, имеющихся у предприятия или предпринимателя.

1.3 Рентабельность торгового предприятия: методика ее расчета

При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия. При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Нормой прибыли считается показатель рентабельности, исчисленный процентным соотношением суммы чистой прибыли к объему товарооборота или стоимости всего капитал [13].

Расчет общей экономической рентабельности (прибыльности) торгового предприятия выполняется по формуле

Рο = П/Т • 100, (10)

где Рο – общая экономическая рентабельность хозяйственной деятельности предприятия;

П – сумма прибыли (валовой или чистой);

Т – объем товарооборота (без НДС).

Данная формула расчета применима и для определения прибыльности капитала (вложенных средств) торгового предприятия: показатель товарооборота надо заменить на показатель капитала. Преобразовав эту формулу путем умножения и деления на показатель товарооборота, получим два показателя: рентабельность товарооборота (продаж) и оборачиваемость капитала:

Рο = П/К • Т/Т = П • Т/ Т • К = П/Т • Т/К или Рο = Рт • Ок, (11)

где Рт – рентабельность товарооборота (продаж);

Ок – оборачиваемость капитала предприятия (число оборотов).

Рентабельность товарооборота (продаж) (Рт) отражает зависимость между прибылью и товарооборотом и показывает величину прибыли, полученную с единицы проданного товара.

Коэффициент прибыльности продаж (П/Т) характеризует долю прибыли в товарообороте. По соотношению чистой прибыли и товарооборота можно более точно судить о финансовом результате деятельности торгового предприятия [9].

Оценка чистой рентабельности продаж имеет долгосрочный характер, поскольку определяет решение инвестора о вложении средств в капитал торговой фирмы путем покупки ее ценных бумаг.

Число оборотов капитала (Ок) отражает отношение товарооборота к величине капитала предприятия. На основе этого показателя можно определить сумму товарооборота на 1 руб. вложенного капитала.

Чем выше объем товарооборота, тем больше число оборотов вложенного капитала. Этот показатель можно воспринимать как оборачиваемость капитала, поскольку он показывает, сколько раз за данный период времени оборачивается каждый рубль вложенного капитала.

Регулирование общей экономической рентабельности сводится к воздействию на оба составляющих ее показателя – рентабельность продаж и оборачиваемость капитала.

Для характеристики эффективности использования собственного капитала определяют долю прибыли в собственном капитале (собственных средств) по соотношению прибыли (П) и средней величины собственного капитала (Кс):

Рк = П / Кс (12)

Показатель рентабельности собственного капитала (Рк) имеет важное значение для акционеров торгового предприятия. Он служит критерием оценки уровня котировки акций акционерного торгового предприятия на фондовой бирже, этот показатель позволяет инвесторам оценить потенциальный доход от вложения средств в акции и другие ценные бумаги. На основе данного показателя можно определить период (число лет), в течение которого полностью окупаются средства, вложенные в акционерное торговое предприятие (1 / Рк) [8].

Рентабельность производственных фондов торгового предприятия определяется по соотношению суммы прибыли (валовой, чистой) и средней стоимости основных и материальных оборотных средств, умноженному на 100:

Рф = [П: (ОФ + МС) ∙ 100], (13)

где Рф – рентабельность основных фондов, %;

П – сумма прибыли (валовой или чистой), руб.;

ОФ – средняя стоимость основных средств (фондов), руб.;

МС – средняя стоимость материальных оборотных средств, руб.

Наряду с показателями товарооборота, капитала, основных и оборотных средств для расчета уровня рентабельности (коэффициентов) применяются и другие показатели: издержки обращения, торговая площадь, численность персонала, каждый из которых подчеркивает определенный аспект результатов деятельности торгового предприятия.

Таким образом, показатели прибыли и рентабельности отражают эффективность деятельности предприятия.

2 Анализ прибыли и рентабельности торгового предприятия ООО «Корона Люкс»

2.1 Краткая характеристика ООО «Корона Люкс»

ООО «Корона Люкс» – юридическое лицо, являющееся обществом с ограниченной ответственностью, в своей деятельности руководствуется положениями законодательства РФ. Юридический адрес ООО «Корона Люкс»: г. Краснодар, ст. Старокорсунская, ул. Школьная, д.2. Общество основано 1 декабря 2004 г.

Цель деятельности ООО «Корона Люкс», в соответствии с Уставом, получение прибыли.

Основным видом деятельности компании является розничная торговля офисной мебелью и офисным оборудованием, компьютерами.

Предприятие осуществляет свою деятельность при помощи сети магазинов, расположенных в разных районах г. Краснодара и Краснодарского края.

Режим работы магазинов – ежедневно, с 10 до 20 часов.

Миссия ООО «Корона Люкс» – наиболее полное удовлетворение потребностей юридических и физических лиц Краснодарского края в красивой, качественной, удобной и функциональной офисной мебели и офисном оборудовании, компьютерах. Идейная концепция фирмы – малосерийный товар высокого качества по доступным ценам.

Цели и базовая стратегия предприятия. Миссия – это ориентир, на который настроены все цели ООО «Корона Люкс».

Стратегические цели ООО «Корона Люкс»:

высокие технологии. Основное внимание ООО «Корона Люкс» уделяет развитию высоких технологий в сфере розничной торговли, что делает возможным разработку и внедрение новых форм организации торгового процесса и обслуживания клиентов;

только высокопрофессиональные специалисты. Для решения всех задач необходимы серьезные изменения в психологии работающих. Большое внимание в ООО «Корона Люкс» уделено качественному подбору персонала, его обучению;

социальная ответственность и финансовая прозрачность. Руководство ООО «Корона Люкс» уделяет большое внимание тезису о социальной ответственности бизнеса перед населением страны. Фирма реализует свою социальную ответственность в виде социальных гарантий - рабочих мест, уплаты налогов, социальных программ (организация мероприятий для ветеранов, сирот, детей-инвалидов).

Достижению этих целей подчинены следующие основные направления стратегического развития:

снижение издержек и рост инвестиционной привлекательности;

формирование новых перспективных рынков;

ежегодный рост выручки ООО «Корона Люкс».

Задачи управления ООО «Корона Люкс». Перечислим основные задачи управления, стоящие перед руководством ООО «Корона Люкс»:

управление персоналом (коллективом, кадрами);

управление качеством товаров и услуг;

управление инновациями (нововведениями в организации);

стратегическое управление (стратегия роста, стратегия ограниченного роста, стратегия сокращения, сочетание стратегий);

управление финансовыми ресурсами;

управление материальными ресурсами и запасами;

управление информационными ресурсами;

управление производительностью труда;

управление маркетингом (маркетинговыми стратегиями, например, стратегиями «цена-качество»).

ООО «Корона Люкс» – юридическое лицо, имеющее самостоятельный баланс, счета в банках, печать.

Форма собственности ООО «Корона Люкс» - частная. Уставный капитал компании складывается из долей физических лиц, которые несут риск убытков, могущих возникнуть в ходе работы ООО «Корона Люкс». Уставный капитал фирмы составляет 10,0 тыс. руб.

Высший орган управления ООО «Корона Люкс» – общее собрание учредителей.

В компетенцию собрания учредителей входит решение следующих вопросов:

внесение изменений и дополнений в устав общества или утверждение устава общества в новой редакции;

реорганизация общества;

ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

избрание единоличного исполнительного органа общества (генерального директора) и досрочное прекращение его полномочий;

избрание членов ревизионной комиссии (ревизора) общества и досрочное прекращение их полномочий.

В приложении представлена структура управления ООО «Корона Люкс». Руководит деятельностью Общества генеральный директор, назначаемый на срок 5 лет; директор отчитывается перед общим собранием учредителей. Генеральный директор занимается организационными вопросами, связанными с выполнением решений собраний учредителей. Не имея доверенности, генеральный директор представляет интересы фирмы, совершая сделки от имени общества, и не выходя при этом за рамки положений Федерального законодательства и Устава фирмы.

В подчинении генерального директора находятся:

заместитель генерального директора по торговой сети, в обязанность генерального директора входит забота о реализации товаров. В подчинении у заместителя генерального директора – 3 директора, курирующих по 3 магазина каждый. Директоры отвечает за своевременную выплату средств, финансирование, обучение кадров, повышение квалификации персонала. Еще один директор, находящийся в подчинении заместителя по торговой сети, занимается вопросами товарной политики. В подчинении этого директора – товаровед, аналитик и оператор 1С;

главный бухгалтер;

начальник отдела кадров;

офис-менеджер;

юрист;

мерчендайзер.

В подчинении главного бухгалтера находятся бухгалтер, в подчинении начальника отделов кадров – специалисты по кадровой работе.

Работой каждого магазина руководит управляющий, в подчинении у которого – менеджер смены, руководящий, в свою очередь, работой продавцов.

Таким образом, структура управления ООО «Корона Люкс» является линейно-функциональной. Она характеризуется тем, что во главе каждого функционального подразделения находится руководитель-единоначальник, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления. Среди достоинств линейной структуры следует отметить однозначность воздействия на объект управления, четко выраженную ответственность, оперативность в принятии решений, согласованность действий исполнителей. Недостатки – концентрация власти в верхнем уровне, нехватка знаний или времени у линейных руководителей для качественной реализации их функций.

Можно выделить следующие технологические процессы в ООО «Корона Люкс»:

Организация закупки товаров. Закупка товара осуществляется через нескольких оптовых поставщиков, с которыми сотрудничает фирма. В случае необходимости получения какого-либо вида товара делается заявка поставщику, который и осуществляет поставку. При этом выбор нового товара происходит по каталогу или через сайт поставщика.

Завоз товаров в магазин. В ООО «Корона Люкс» используется складская форма товародвижения: товары поступают в магазин со складов оптовых организаций. Используется централизованная форма доставки – товары завозятся силами поставщиков.

Приемка товаров. В процессе приемки сначала проверяется полнота и правильность составления необходимых сопроводительных документов: счета-фактуры, товарно-транспортной накладной, приходно-расходной накладной, сертификата соответствия государственной системе сертификации или его копии, заверенной поставщиком, свидетельства о качестве товара. Далее необходимо проверить количество поступившей в магазин партии товаров (проверка заполненности тарных единиц, подсчет штучных товаров). В процессе третьего этапа приемки проверяется качество поступивших товаров. Выполняется внешний осмотр, устанавливаются наличие явных дефектов, соответствие маркировки требованиям нормативной документации и данным, указанным в сопроводительных документах.

Хранение товаров. Процесс хранения начинается после приемки и перемещения товара на склад.

При этом выполняются следующие операции:

Организация складского пространства.

Размещение товаров.

Создание необходимых условий хранения и охраны товаров.

Организация учета товаров.

Движение и перемещение товаров.

Выкладка товара. По мере необходимости товар размещается в торговом зале.

Клиентская база ООО «Корона Люкс» очень большая. Для стимулирования продаж производится ежедневный обзвон постоянных покупателей. Для привлечения новых покупателей осуществляется раздача флаеров на улице. В этих же целях ООО «Корона Люкс» активно использует и другие виды рекламы, такие как вывеска магазина, рекламные буклеты, организация рекламных кампаний в интернете.

В ООО «Корона Люкс» хорошо организовано стимулирование продаж – в качестве примера можно назвать проведение различных акций, например, скидки на новые товары.

2.2 Анализ прибыли и рентабельности предприятия

Как было отмечено ранее, Самым главным показателем деятельности любого субъекта хозяйствования является прибыль. Размер прибыли позволяет потенциальным кредиторам определить возможности предприятия по возврату заемных денежных ресурсов, инвесторам – рациональность вложения инвестиций в субъект хозяйствования, поставщикам и партнерам – платежеспособность и снизить риски невозврата дебиторской задолженности.

В таблице 1 представлен анализ формирования прибыли и показателей рентабельности ООО «Корона Люкс».

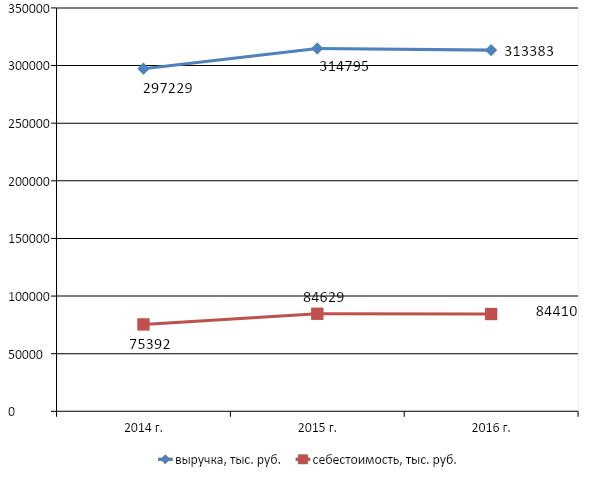

Итак, в течение 2014-2016 гг. наблюдается рост выручки ООО «Корона Люкс»: с 297229 тыс. руб. в 2014 г., до 314795 тыс. руб. в 2015 г. и некоторое снижение – до 313383 тыс. руб. в 2016 г. Всего рост данного показателя в течение 2014-2016 гг. составил 16154 тыс. руб. Наблюдается и рост себестоимости – на 9018 тыс. руб., с 75392 тыс. руб. в 2014 г., до 84629 тыс. руб. в 2015 г. и небольшое снижение до 84410 тыс. руб. в 2016 г.

Таблица 1 – Анализ формирования прибыли и показателей рентабельности ООО «Корона Люкс», тыс. руб.

Наименование показателя | 2014 | 2015 | 2016 | 2016-2015 | 2015-2014 |

Выручка | 297229 | 314795 | 313383 | -1412 | 17566 |

Себестоимость проданных товаров, продукции, работ, услуг | 75392 | 84629 | 84410 | -219 | 9237 |

Валовая прибыль (убыток) | 221837 | 230166 | 228973 | -1193 | 8329 |

Коммерческие расходы | 18687 | 16456 | 18122 | 1666 | -2231 |

Управленческие расходы | 122740 | 131885 | 134893 | 3008 | 9145 |

Прибыль (убыток) от продаж | 80410 | 81825 | 75958 | -5867 | 1415 |

Прочие доходы | 2157 | 1155 | 4010 | 2855 | -1002 |

Прочие расходы | 15381 | 32612 | 28418 | -4194 | 17231 |

Прибыль (убыток) до налогообложения | 67186 | 50368 | 51550 | 1182 | -16818 |

Текущий налог на прибыль | 15416 | 13368 | 12334 | -1034 | -2048 |

Чистая прибыль (убыток) отчетного периода | 51770 | 37000 | 39216 | 2216 | -14770 |

Рентабельность продаж, Рпр = Ппр * 100% / В | 27,8 | 26,0 | 24,2 | -1,8 | -1,8 |

Чистая рентабельность, ЧР = ЧП *100% / В | 17,4 | 11,8 | 12,5 | 0,7 | -5,6 |

Валовая рентабельность, Рвал = ВП * 100%/В | 74,6 | 73,1 | 73,1 | -1,5 | 0 |

Динамика выручки и себестоимости ООО «Корона Люкс» отражена на рис. 3.

Рисунок 3 – Динамика выручки и себестоимости ООО «Корона Люкс» в 2014-2016 гг.

Валовая прибыль ООО «Корона Люкс» имеет тенденцию к росту – от 221837 тыс. руб. в 2014 году до 230166 тыс. руб. в 2015 году и снижение до 228973 тыс. руб. в 2016 г. Рост данного показателя в течение 2014-2016 гг. составил 7136 тыс. руб.

При этом прибыль от продаж ООО «Корона Люкс» имеет тенденцию к снижению – с 80410 тыс. руб. в 2014 году - рост до 81825 тыс. руб. в 2015 году, и снижение до 75958 тыс. руб. в 2016 г. Снижение данного показателя в течение 2014-2016 гг. составило 4452 тыс. руб. Причиной данного явления стало снижение валовой прибыли в 2016 г., а также рост управленческих расходов – с 122740 тыс. руб. в 2014 году до 131885 тыс. руб. в 2015 году и до 134893 тыс. руб. в 2016 г.

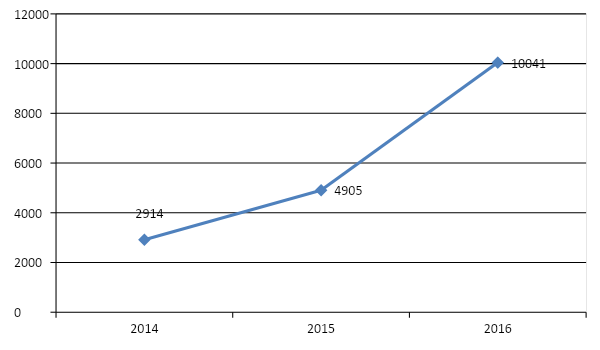

Чистая прибыль ООО «Корона Люкс» также имеет тенденцию к снижению, с 51770 тыс. руб. в 2014 году до 37000 тыс. руб. в 2015 году и некоторый рост в 2016 году – до 39216 тыс. руб. Снижение данного показателя в течение 2014-2016 гг. составило 12554 тыс. руб. Данное обстоятельство вызвано, помимо упомянутых выше сокращения выручки и роста управленческих расходов, значительным ростом прочих расходов: с 15381 тыс. руб. в 2014 г. до 28418 тыс. руб. в 2016 г. Основной причиной роста прочих расходов стал рост убытков по курсовым разницам – с 2914 тыс. руб. в 2014 г. до 10041 тыс. руб. в 2016 г.

Динамика убытков по курсовым разницам ООО «Корона Люкс» отражена на рис. 4.

Рисунок 4 – Динамика курсовых разниц ООО «Корона Люкс», тыс. руб.

Динамика валовой прибыли, прибыли от продаж и чистой прибыли ООО «Корона Люкс» за 2014-2016 гг. отражена на рис. 5.

Рисунок 5 – Динамика валовой прибыли, прибыли от продаж и чистой прибыли ООО «Корона Люкс» в 2014-2016 гг., тыс. руб.

В 2014-2016 гг. наблюдается некоторое снижение значений показателей рентабельности. Это является свидетельством неэффективного управления предприятием. Так, валовая рентабельность снизилась на 1,5%, с 74,6% в 2014 году до 73,1% в 2016 г. – доля валовой прибыли в каждом рубле выручки ООО «Корона Люкс» снизилась. Рентабельность продаж также снизилась на – с 27,8% в 2014 году до 26% в 2015 г. и до 24,2% в 2016 г. – доля прибыли от продаж в каждом рубле выручки ООО «Корона Люкс» сократилась.

Одновременно с этим произошло и снижение показателя чистой рентабельности – с 17,4% в 2014 г. до 11,8% в 2015 г. и некоторый рост – до 12,5% в 2016 г. Доля чистой прибыли в выручке предприятия сократилась.

Динамика показателей рентабельности ООО «Корона Люкс» за 2014-2016 гг. отражена на рис. 6.

Рисунок 6 – Динамика показателей рентабельности ООО «Корона Люкс» в 2014-2016 гг.

Таким образом, ООО «Корона Люкс», несмотря на существующие проблемы и снижение значений показателей прибыли, продолжает оставаться прибыльным и рентабельным предприятием. Менеджменту ООО «Корона Люкс» необходимо принять меры, направленные на оптимизацию финансового состояния предприятия.

3 Пути повышения прибыли и рентабельности предприятия

Как было отмечено выше, основной причиной сокращения чистой прибыли ООО «Корона Люкс» в 2014-2016 гг. является рост убытков по курсовым разницам – с 2914 тыс. руб. в 2014 г. до 10041 тыс. руб. в 2016 г.

ООО «Корона Люкс» приобретает ряд товаров за границей, что по политическим причинам перестало быть выгодным с 2014-2015 гг. Поэтому предприятию необходимо более широко применять импортозамещение, тем более, что возможность приобретения отечественных товаров, аналогичных импортным, существует.

Импортозамещение – это процесс в национальной экономике, в ходе которого в стране производится необходимая продукция силами производителей данного государства.

После начала целой череды введения санкций, правительство России остро отреагировало и запретило ввоз ряда иностранных продуктов. С другой стороны, колебания курса рубля сделали невыгодной закупку импортных товаров. Таким образом, российские производители очень быстро, хотя пока и не совсем качественно (возможно, проблема в недоработанной технологии), начали данные товары производить. Следствием стало возобновление работы ряда заводов и фабрик, увеличение количества рабочих мест, а значит роста ВВП и устойчивости экономики России. Казалось бы, санкции – это проблема, но благодаря этой проблеме, решился ряд других очень острых вопросов.

Кроме того, предприятию необходимо добиться хотя бы и небольшого, но снижения управленческих расходов.

Итак, рассмотрим экономический эффект от роста прибыли ООО «Корона Люкс» вследствие снижения курсовых разниц. При более широком использовании импортозамещения предприятие способно добиться 50% сокращении данного вида расходов – убытки от курсовых разниц могут составить в прогнозном году 5020 тыс. руб.

Кроме того, предприятие может уменьшить управленческие расходы. Управленческие расходы ООО «Корона Люкс» включают зарплату и премии управленческого персонала, расходы на командировки, почтовые, канцелярские расходы, транспорт, содержание зданий административного назначения, затраты на амортизацию, содержание офиса (аренда, коммунальные услуги, связь), услуги сторонних организаций (страховые, юридические, аудиторские) и др.

Заработная плата АУП определяется согласно штатному расписанию, конторские и почтовые расходы составляю 2-3% от зарплаты руководящего персонала. Расходы на содержание зданий рассчитываются аналогично цеховым расходам (электроэнергия, вода, отопление). На текущий ремонт отводится 3%, оборудование – 7% от их стоимости по балансу. Амортизационные отчисления равняются 6,5% для заводов и 6,1% для мастерских от стоимости основных средств хозяйственно-административного назначения. Бюджет расходов на управление предприятием точно рассчитывается для обеспечения его нормального функционирования.

Управленческие расходы планируются несколькими методами. Первый (традиционный) – предусматривает ограничение этого вида расходов процентом от фонда зарплаты основного персонала. Второй («от достигнутого») – основывается на ежегодной индексации уровня расходов согласно темпам их роста за период. Также возможно планирование в увязке с итоговым результатом деятельности. Этот метод является самым эффективным, но, в отличие от стран Запада, в России практически не используется.

Так, в 2016 году в ООО «Корона Люкс» выросли расходы на приобретение оборудования и оргтехники для АУП – на 7580 тыс. руб., с 12765 тыс. руб. до 20345 тыс. руб. Можно добиться снижения данных расходов до 13145 тыс. руб., приобретая для АУП предприятия только такое оборудование, которое действительно необходимо. Общее снижение данного вида расходов составит 7200 тыс. руб.

Рассмотрим, как отразится снижение убытков от курсовых разниц и сокращения управленческих расходов на формировании прибыли ООО «Корона Люкс» (таблица 2).

Таблица 2 – Формирование прибыли ООО «Корона Люкс» в 2016 и прогнозном годах, тыс. руб.

Наименование показателя | 2016 | прогноз |

Выручка | 313383 | 313383 |

Себестоимость проданных товаров, продукции, работ, услуг | 84410 | 84410 |

Валовая прибыль (убыток) | 228973 | 228973 |

Коммерческие расходы | 18122 | 18122 |

Управленческие расходы | 134893 | 127693 |

Прибыль (убыток) от продаж | 75958 | 83158 |

Прочие доходы | 4010 | 4010 |

Прочие расходы | 28418 | 23218 |

Прибыль (убыток) до налогообложения | 51550 | 63950 |

Текущий налог на прибыль | 12334 | 12790 |

Чистая прибыль (убыток) отчетного периода | 39216 | 51160 |

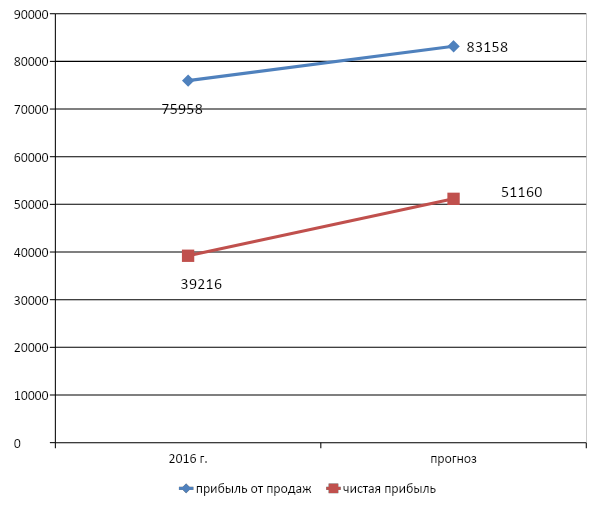

Таким образом, в результате снижения убытков от курсовых разниц и сокращения управленческих расходов в ООО «Корона Люкс» произойдет рост прибыли от продаж и чистой прибыли. Так, прибыль от продаж вырастет с 75958 тыс. руб. в 2016 г. до 83158 тыс. руб. в прогнозном году. Чистая прибыль также вырастет – с 39216 тыс. руб. в 2016 г. до 51160 тыс. руб. в прогнозном году.

Динамика прибыли от продаж и чистой прибыли ООО «Корона Люкс» в 2016 и прогнозном годах отражена на рис. 7.

Рисунок 7 – Динамика прибыли от продаж и чистой прибыли ООО «Корона Люкс» в 2016 и прогнозном годах, тыс. руб.

Рассмотрим показатели рентабельности ООО «Корона Люкс» (таблица 3).

Таблица 3 – Показатели рентабельности ООО «Корона Люкс» в 2016 и прогнозном гг.

Наименование показателя | 2016 | прогноз |

Рентабельность продаж, Рпр = Ппр * 100% / В | 24,2 | 26,5 |

Чистая рентабельность, ЧР = ЧП *100% / В | 12,5 | 16,3 |

Валовая рентабельность, Рвал = ВП * 100%/В | 73,1 | 73,1 |

Таким образом, в результате проведения мероприятий произойдет рост показателей рентабельности – управление предприятием станет более эффективным.

Динамика показателей рентабельности ООО «Корона Люкс» в 2016 и прогнозном годах отражена на рис. 8.

Рисунок 8 – Динамика показателей рентабельности ООО «Корона Люкс» в 2016 и прогнозном годах, %

Таким образом, реализация предложенных мероприятий в ООО «Корона Люкс» оправдана – показатели прибыли и рентабельности вырастут.

Заключение

В настоящей работе были рассмотрены особенности формирования показателей прибыли и рентабельности торговых предприятий.

Прибыль – это конечный финансовый показатель, который характеризует хозяйственно-производственную деятельность компании, т.е. формирует основу экономического развития компании. Рост прибыли порождает финансовый фундамент для самофинансирования предприятия, осуществляя расширенное производство. За счет прибыли выполняется множество обязательств перед банками, бюджетом и прочими учреждениями. Итак, прибыль становится важным компонентом для оценки финансовой и производственной активности компании. Она характеризует деловую активность, а также финансовую стабильность предприятия.

Прибыль – это разность между суммой доходов и расходов, которые получены от разных хозяйственных операций. Вот почему она характеризует конечный финансовый итог деятельности компаний.

При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия. При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Изменение экономических показателей за тот или иной период времени осуществляется под действием большого количества разных факторов.

ООО «Корона Люкс» – юридическое лицо, являющееся обществом с ограниченной ответственностью, в своей деятельности руководствуется положениями законодательства РФ. Общество основано 1 декабря 2004 г.

Цель деятельности ООО «Корона Люкс», в соответствии с Уставом, – получение прибыли.

Основным видом деятельности компании является розничная торговля офисной мебелью и офисным оборудованием, компьютерами.

Валовая прибыль ООО «Корона Люкс» имеет тенденцию к росту – от 221837 тыс. руб. в 2014 году до 230166 тыс. руб. в 2015 году и снижение до 228973 тыс. руб. в 2016 г. При этом прибыль от продаж ООО «Корона Люкс» тенденцию к снижению – с 80410 тыс. руб. в 2014 году рост до 81825 тыс. руб. в 2015 году и снижение до 75958 тыс. руб. в 2016 г. Чистая прибыль ООО «Корона Люкс» также имеет тенденцию к снижению, с 51770 тыс. руб. в 2014 году до 37000 тыс. руб. в 2015 году и некоторый рост в 2016 году – до 39216 тыс. руб.

В 2014-2016 гг. наблюдается некоторое снижение значений показателей рентабельности ООО «Корона Люкс». Это является свидетельством неэффективного управления предприятием.

Основной причиной сокращения чистой прибыли ООО «Корона Люкс» в 2014-2016 гг. является рост убытков по курсовым разницам – с 2914 тыс. руб. в 2014 г. до 10041 тыс. руб. в 2016 г. Кроме того, предприятию необходимо добиться хотя бы и небольшого, но снижения управленческих расходов.

В результате проведения мероприятий по импортозамещению и сокращения управленческих расходов произойдет рост показателей прибыли и рентабельности – управление предприятием станет более эффективным.

Таким образом, реализация предложенных мероприятий в ООО «Корона Люкс» оправдана.

Список литературы

1.Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ с изм. и доп., вступ. в силу с 01.01.2014) // СПС "Консультант-Плюс". [ Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/

2.Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 г. №106н (Зарегистрировано в Минюсте РФ 27 октября 2008 г. N 12522)// журнал "Главбух". [Электронный ресурс]. – Режим доступа: http://www.glavbukh.ru/doc/

3.Бабаев Ю.А. Бухгалтерский учет: учеб./ Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова; ред. Ю. А. Бабаев. – 3-е изд. – М.: Проспект, 2013. – 429 с.

4. Бланк И.А. Управление торговым предприятием. – М.: Ассоциация авторов и издателей. ТАНДЕМ. Издательство ЭКМОС, 2013.

5.Богаченко В.М. Основы бухгалтерского учета. – Ростов на/Д: Феникс, 2013. – 336 с.

6.Вещунова Н. Л. Бухгалтерский учет : учеб. для студентов вузов / Н. Л. Вещунова, Л. Ф. Фомина. – 4-е изд., перераб. и доп. – М.: Рид Групп, 2012. – 608 с.

7. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2014. – 608 с.

8.Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов / А.Герасименко.– М.: Альпина, 2013. – 436 с.

9. Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2014. – 432 с.

10.Дмитриева И.М. Бухгалтерский учет и аудит: учебное пособие для бакалавров: для студентов вузов, обучающихся по направлению 100700 "Торговое дело", специальности 080301 "Коммерция" / И. М. Дмитриева; ФГОБУ ВПО РГТЭУ. – 3-е изд., перераб. и доп. - Москва: Юрайт, 2013. – 306с.

11.Евдокимова А.В. Внутренний аудит и контроль финансово-хозяйственной деятельности организации / А.В. Евдокимова. – М.: Дашков, 2013. – 208 с .

12. Жуков В.Н. Основы бухгалтерского учета. – СПб.: Питер, 2013. – 336 с.

13.Захарова Т.В. Бухгалтерская финансовая отчетность. Формирование и анализ показателей. Учебное пособие / Т.В.Захарова, С.В.Камысовская. – М.: НИЦ ИНФРА-М, 2014. – 432 с.

14.Илышева Н.Н. Анализ финансовой отчетности. Учебное пособие / Н.Н.Илышева. – М.: ФиС, 2013. – 480 с.

15.Кислова Д.М. Бухгалтерский баланс. Техника составления / Д.М.Кисловой. – М.: Гроссмедиа, 2013. – 160 с.

16.Ковалев В.В. Анализ баланса, или как понимать баланс / В.В.Ковалев. – М.: Проспект, 2014. – 784 с.

17. Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2013. – 656 с.

18. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в схемах и таблицах. – М.: Проспект, 2013. – 280 с.

19. Лебедева Е.М. Бухгалтерский учет. – М.: Академия, 2014. – 304 с.

20.Нечитайло А.И. Бухгалтерская финансовая отчетность / А.И.Нечитайло.- Ростов: Феникс, 2013. – 653 с.

21.Пономарева Л.В. Бухгалтерская (финансовая) отчетность: Учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. – М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – 224 с .

22. Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2015. – 560 с.

23.Ровенских В.А. Бухгалтерская (финансовая) отчетность. Учебник / В.А.Ровенских, И.А.Слабинская.– М.: Издательско-торговая корпорация "Дашков и К", 2013. – 361 с.

24.Рябова М.А. Бухгалтерская (финансовая) отчетность: учебное пособие / М.А.Рябова, Д.Г.Айнуллова. – Ульяновск: УлГТУ, 2014. – 214 с.

25.Соколова Н.А. Бухгалтерская финансовая отчетность. Экспресс-курс / Н.А. Соколова. – М.: Санкт-Петербург: Питер, 2013. – 240 с .

26. Чая В.Т., Латыпова О.В. Бухгалтерский учет. – М.: Кнорус, 2014. – 520 с.

27.Черненко А.Ф. Анализ финансовой отчетности / А.Ф. Черненко. – М.: Феникс, 2013. – 285 с .