Содержание

Введение ... 2

1 Теоретические аспекты исследования кредита как экономической категории ... 5

1.1 Кредит: понятия, сущность, история возникновения ... 5

1.2 Механизм и принципы кредитования ... 12

1.3 Роль кредита в регулирование экономики ... 21

2 Анализ кредитного рынка в Российской Федерации ... 26

2.1 Оценка состояния кредитного рынка Российской Федерации ... 26

2.2 Проблемы и перспективы развития кредитного рынка РФ ... 29

Заключение ... 30

Список использованных источников ... 32

Введение

Актуальность темы исследования. Наверное, перед каждым человеком вставал столь обыденный вопрос: «Где взять деньги?». У кого-то при открытии собственного бизнеса, а у кого-то при покупке автомобиля, квартиры или земельного участка. Конечно, можно взять в займы у родственников или знакомых, но не всегда есть такая возможность. Поэтому приходится обращаться в банк за получением кредита.

Кредиты банки предоставляют различным юридическим и физическим лицам за счет формируемых им собственных и земных ресурсов: собственных средств, клиентских денег на расчетных, текущих, срочных и иных счетах, межбанковского кредита.

Возникновение кредита связанно непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые ступить в экономические отношения. В рыночной экономике непреложным законом является то, что деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства поступают на рынок ссудных капиталов, аккумулируются в кредитно-финансовых учреждениях, размещаются в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредит предоставление денег или товаров в долг, как правило, с уплатой процентов

В развитии любого государства значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения. Вместе с этим само государство должно оказывать влияние на развитие кредитной системы, на ее формирование, деятельность и соответственно размещению на территорию государств.

Степень разработанности проблемы. Научные основы изучения теории кредита, его сущности и форм заложили ведущие отечественные ученые Л.И. Абалкин, Г.Н. Белоглазова, C.B. Богомолов, Н.И. Валенцева, C.B. Галакая, Л.А. Дробозина, Е.Ф. Жуков, B.C. Захаров, Ю.И. Коробов, Г.Г. Коробова, Л.П. Кроливецкая, О.И. Лаврушин, Г.С. Панова, A.M. Тавасиев, В.М. Усоскин.За рубежом в области функционирования банковской системы известны труды таких авторов, как Э.Дж. Долан, Б. Дюран, К. Дуотери, Д. Коллинз, Тимоти У. Кох, П. Паул, А. Райф, Дж. Синки (мл.), Р. Страйк, А. Харвуд.В настоящее время вопросы развития системы кредитования физических лиц широко обсуждаются на научных конференциях и семинарах, в периодических изданиях. Данные проблемы рассматривают Д.З. Вагапова, C.JI. Ермаков, И.А. Зарипов, П.П. Ковалев, Н.И. Парусимова, И.Н. Рыкова, В.А. Савинова, В.Г. Садков, М.Б. Тершукова, Г. Торсунян, A.B. Улюкаев, Е.Б. Ширинская,В.В. Янов и другие исследователи.

Целью данной курсовой работы является определение сущности таких экономических понятий, как кредит и кредитные отношения , а также изучение и анализ кредитной политики государства.

Задачами данной работы являются:

рассмотреть сущность и формы кредита, а также основные принципы кредитования.

определить значение и роль кредита в экономической системе.

проанализировать кредитный рынок РФ.

найти плюсы и минусы состояния кредитного рынка РФ.

определить проблемы развития кредитования в России и рассмотреть перспективы развития кредитной системы.

Объектом исследования в работе выступает кредитная система и кредитные отношения в Российской Федерации.

Предметом исследования являются экономические отношения ,возникающие в кредитных отношений.

Методологическая база исследования. При написании курсовой работы были использованы следующие методы исследования: анализ, синтез, описание, абстрагирование, сравнительный и исторический методы. Были изучены и использованы нормативно-правовые акты, а также труды и работы отечественных авторов по вопросам кредитования

Информационная базой исследования послужили официальные статистические данные, законодательные акты, такие как, например, федеральный закон.

В первой главе будут рассмотрены теоретические вопросы, связанные с изучением сущностных характеристик кредита, исследован вопрос становления и функционирования кредитования , а также изучены функций кредита и его формы.

Глава вторая имеет практический характер. В этой главе производится анализ становления и развития кредитной системы РФ, а на основе отдельных данных делается анализ современного состояния кредитной системы.

Структура курсовой работы. Работа состоит из введения, в котором отражается актуальность работы, предмет, объект, цели и задачи работы, двух глав, раскрывающих сущность работы, а также заключения и списка использованных источников.

1 Теоретические аспекты исследования кредита как экономической категории

1.1 Кредит: понятия, сущность, история возникновения

Кредит – предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений [6]. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно.

Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других – их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Кредит – это движение капитала на условиях срочности, платности, возвратности и обеспеченности. Условия срочности отражают необходимость возврата кредита не в любое, приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране свыше 3-х месяцев) – предъявление финансовых требований в судебном порядке. Частичным исключением из этого правила являются окольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Платность кредита выражается в необходимости не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование [14].

Экономическая сущность платы за кредит выражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Ставка ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

Возвратность кредита – это необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Это находит свое практическое выражение в погашении конкурентной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации, что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности [10].

Обеспеченность кредита выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуально в условиях экономической нестабильности.

Место и роль кредита в экономической системе общества определяются также, прежде всего выполняемыми им функциями, как общего, так и селективного характера.

Функции кредита – проявление сущности, выражение его общественного назначения.

Экономия издержек обращения. Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Мобилизуя временно высвобождающиеся средства в процессе кругооборота промышленного и торгового капитала, кредит дает возможность восполнить недостаток собственных финансовых ресурсов у отдельных предприятий. Предприятие нередко обращается к кредиту, чтобы обеспечить себя нужным количеством оборотных средств. В результате ускоряется оборачиваемость капитала у хозяйствующего субъекта. В целом обеспечивается экономия общих издержек обращения.

Ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.

Стимулирующая функция. Эта функция кредита проявляется в том, что в силу его платности и возвратности он стимулирует экономное, рациональное использование финансовых средств заемщиками. Производственные компании, находясь в долговой зависимости от банков, стараются осуществлять расширенное воспроизводство на основе рационального подхода, снижать издержки производства за счет увеличения его масштабов, направлять денежные капиталы в наиболее эффективные инвестиционные проекты, па производство новых видов продукции.

Перераспределительная функция. В условиях рыночной экономики кредит перемещает денежный капитал (разные товарно-материальные ценности) из одних сфер хозяйственной деятельности в другие, обеспечивая последним более высокую прибыль. Этот перераспределительный процесс затрагивает не только стоимость валового продукта и национального дохода, но также и национального богатства в отдельные периоды. Кредит выступает стихийным регулятором на макроэкономическом уровне, перераспределяя стоимость, временно высвобожденную между отраслями, территориями. В особых случаях перераспределительная функция может вызвать диспропорциональность структуры рынка. Именно это произошло в России, когда капитал с помощью кредитной системы перетек из сферы производства в сферу обращения, причем такой перелив принял угрожающие размеры.

Функция замещения наличных денег кредитными . Кредит ускоряет не только товарное, но и денежное обращение, вытесняя из него наличные деньги. В процессе кредитования происходит замещение действительных денег так называемыми кредитными деньгами – векселями, чеками, кредитными карточками и т.д. В результате замены наличных денег безналичными операциями упрощается механизм экономических отношений на рынке, ускоряется денежный оборот. Кредит способствует сокращению денежной массы и увеличению скорости обращения денег [4].

Итак, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

аккумуляция временно свободных денежных средств;

перераспределение денежных средств на условиях их последующего возврата;

создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

регулирование объема совокупного денежного оборота.

Основными принципами кредита являются возмездность, срочность и возвратность.

Кредит относится к числу важнейших категорий экономической науки, он активно изучается практически всеми ее разделами. Слово «кредит» происходит от латинского слова, означающего ссуду, долг. Однако многие экономисты связывают его с иным близким по значению термином, означающим «верю». Соответственно, в кредите видят долговое обязательство, напрямую связанное с доверием одного человека, передавшего другому определенную ценность. Такая трактовка происхождения слова «кредит» вполне правдоподобна, поскольку кредит и кредитные отношения возникают из сделок, в которых одна сторона представляет другой стороне некий обладающий ценностью предмет в обмен на обещание заемщика вернуть этот предмет или его эквивалент в будущем.

История кредита начинается с древнейших времен. Считается, что кредитование уже существовало в Ассирии, Вавилоне и Древнем Египте. В те времена, 3 000 лет назад, были те, кто давал, и те, кто брал в долг, причем, как правило, согласно действующим законам, должник, не сумевший вовремя погасить свою задолженность, становился рабом кредитора. На ранней стадии развития человечества займы выдавались и брались, прежде всего, на личные потребительские нужды. Например, когда бедный крестьянин одалживал зерно у более удачливого соседа. В античном мире история кредита также нашла свое отражение. В Древней Греции основными кредиторами выступали храмы, которые служили первыми резервными фондами – на время неурожая. А законы Древнего Рима вводили такое понятие, как долговая яма, куда заемщик помещался за невыплаченный кредит – до полной оплаты или, опять же, до полного перехода в рабство. В эту эпоху появились профессиональные ростовщики. Ссуды стали приобретать денежную, а не вещественную форму, и использоваться они уже могли не только для потребительских нужд, но и для финансирования торговли. В Средние века церковь выступила против заработка на процентах. Например, в 1179 году процент был запрещен папой Александром III под страхом лишения причастия. В 1274 году по решению папы Григория X наказание ужесточилось – карой становилось изгнание из государства. Следствием такого решения стало повсеместное гонение на первых менял и банкиров. Но экономическое развитие остановить было невозможно, и поэтому грамотные люди обходили церковный запрет, подменяя обычный долг операциями с векселями. Действительно, прибыль получалась уже не просто от движения денег, но от торговли первой ценной бумагой. В странах Европы история кредита через векселя ведет свою историю с XIV века [14].

В эпоху Возрождения займы были уже полностью узаконены. В XVI веке в Европе появились первые коммерческие банки – профессиональные участники рынка кредитования. Государственная власть больше не запрещала долговые операции, а стремилась к их регулированию. Так, в Англии в 1545 году максимальный размер ставки составлял 10% в год. Постепенно она снижалась: в 1624 году – до 8%, а в 1652-м – до 6%. Аналогичным образом поступали и другие страны: Нидерланды, Франция. Основной причиной такой заботы о заемщиках было то, что кредит изменил своего адресата: как правило, им пользовалась знать для покупки предметов роскоши или для ведения междоусобных войн. В современном понимании история кредитования ведет свое начало со времен промышленной революции. Именно тогда на смену ростовщикам пришли полноценные коммерческие банки с развитой филиальной сетью. Такое перераспределение было связано с бурным развитием производства и торговли. А потребительское кредитование явилось следствием появления такого понятия, как массовое производство. Т. е. фактически банки вышли на рынок розничных частных кредитов только после Второй мировой войны.

Аналогичный путь прошла история кредитования в России. Первыми кредитными организациями стали, созданные в 1754 году по указанию Елизаветы Петровны дворянские заемные банки в Петербурге и Москве: как и в Европе, сначала получение кредитов было привилегией знати. Интересно, что и в России, как в большинстве стран мира, максимальный процент ограничивался законодательно и составлял 6%. Только спустя полвека, в 1817 году, появился первый Государственный коммерческий банк, специализировавшийся на кредитовании купечества. А наибольшего развития кредитование достигло лишь после отмены крепостного права и позднее во время промышленной революции. Потребительские кредиты существовали и в СССР, но их использование не было массовым. Они стали обыденным явлением уже в новой России, после падения коммунистической системы.

1.2 Механизм и принципы кредитования

Механизм кредитного рынка является составной частью кредитного механизма каждого отдельного банка, включая принципы кредитования, кредитное планирование и управление кредитом. С помощью кредитного механизма банком проводится кредитная политика. Включение основных моментов в положение, определяющее кредитный механизм, позволит руководству банка выявить сильные и слабые стороны его деятельности, а позиции в отношении конкурентов – определить общую линию поведения и обеспечить единообразный подход к клиентам. Мировая банковская практика, основанная на многолетнем опыте работы в условиях меняющейся конъюнктуры и конкурентного соперничества кредитных учреждений, выработала своеобразный "кодекс поведения" банков, иначе говоря, сумму правил, направленных на проведение взвешенной кредитной политики и позволяющих в значительной мере минимизировать риск по ссудным операциям. Организация кредитования как регулярного, непрерывно возобновляемого процесса движения кредита в соответствии с принципами кредитования предполагает решение двух взаимосвязанных задач:

формирование кредитной политики фирмы (кредитной организации);

организацию кредитного процесса и управление им.

Кредитная политика фирмы (кредитной организации) представляет собой систему мер, направленных на установление приоритетов развития кредитных отношений, рациональную организацию и управление процессом кредитования различных категорий заемщиков с целью обеспечения высокой рентабельности и минимизации кредитного риска

Формирование портфеля кредитных заявок. Клиент, обращающийся в банк за получением кредита, должен представить заявку, где содержатся исходные сведения о требуемой ссуде, предполагаемом обеспечении. Банк на основе поступившей информации осуществляет предварительный отбор наиболее привлекательных предложений и создает на их основе информационный портфель кредитных заявок для последующей работы. Именно на этом этапе кредитный работник должен подготовиться к проведению переговоров и получить по возможности полную информацию о потенциальном заемщике. Кредитный работник при необходимости может справиться о финансовом положении заемщика в обслуживающем его банке. Перед проведением переговоров кредитный работник заранее изучает финансовые и справочные документы клиента. Имеются в виду карточки с образцами подписей, заверенные в установленном порядке; баланс на последнюю отчетную дату; декларация о доходах и расходах (для частных лиц и кооперативов); технико-экономическое обоснование кредита, в котором указывается краткий перечень видов деятельности предприятия и размер уплачиваемого налога; цель, на которую испрашивается кредит; перечень статей расхода, производимых за счет полученного кредита; предполагаемый объем выпуска продукции или оказываемых услуг в денежном, а при необходимости и в натуральном выражении с указанием расценок за единицу продукции или услуг; планируемый рынок сбыта продукции; гарантийные письма.

Рассмотрение заявки и проведение переговоров с будущим заемщиком.

По данным американских аналитиков, 35 - 40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика на предварительной стадии переговоров. Заявка поступает к кредитному работнику, который после ее рассмотрения проводит предварительную беседу с будущим заемщиком - непосредственно с руководителем предприятия или его представителем.

При получении заявки на кредит банк должен изучить не только разные аспекты кредитной сделки, но и дать оценку персональных качеств заемщика - руководителя фирмы.

Оценивая личность клиента, банк сосредотачивает внимание на следующих моментах: порядочность и честность; профессиональные способности; возраст и состояние здоровья; наличие преемника; материальная обеспеченность. Банк не должен предоставлять кредит предприятию, руководство которого не заслуживает доверия, т.е. если имеются признаки, что заемщик не будет скрупулезно придерживаться условий кредитного соглашения. Банку предпочтительнее иметь дело с клиентом, который владеет домом и проживает в нем в течение ряда лет, а также нечасто меняет место работы, женат, имеет семью, детей и т.д. Это служит, как правило, свидетельством благонадежности и дает определенную гарантию, что клиент не прекратит выплату долга в экстремальной ситуации. Если клиент ранее получал ссуду в этом банке или если он имеет здесь же солидный депозитный счет, то это существенно повышает его шансы на получение кредита.

Руководитель предприятия в идеале должен быть среднего возврата и иметь солидную профессиональную подготовку в избранной сфере коммерческой деятельности. Банк особенно внимательно должен следить за тем, имеет ли фирма обязательства перед другими кредитными учреждениями.

Например, если здания, которыми владеет фирма, уже заложены, это серьезно подрывает ее платежеспособность.

Принятие решения о целесообразности выдачи кредита и форме его предоставления – структурирование ссуды. В случае благоприятного заключения о кредитоспособности потенциального заемщика коммерческий банк принимает решение о возможности выдачи ссуды и, ориентируясь на класс кредитоспособности, разрабатывает условия кредитного договора. В процессе структурирования работник банка, занимающийся данным кредитом, определяет позицию банка в отношении основных параметров ссуды: вид кредита, сумма, срок, обеспечение, процентная ставка, схема погашения и прочие условия. Форма кредита определяется в зависимости от категории заемщика и особенностей кредитуемого мероприятия.

Процентная ставка по кредиту определяется обеими сторонами самостоятельно и зависит от стоимости кредитных ресурсов, характера ссуды и степени риска, связанного с ней. Обычно ставки ранжируются в зависимости от рассчитанного класса кредитоспособности заемщика. В тех случаях, когда кредитоспособность клиента не может быть оценена с достаточной точностью, ставки банковского кредитования тесно увязываются с наличием и надежностью обеспечения по ссуде. Законодательством предусмотрено только одно ограничение предельного размера процентной ставки за пользование кредитом : коммерческий банк не вправе предусмотреть в договоре с клиентом процентную ставку, превышающую процентную ставку Банка России более чем на 3%. Порядок погашения кредита определяется банком по согласованию с клиентом в зависимости от величины и регулярности получения прибыли, обычно поквартально.

Заключение кредитного договора и оформление кредитного дела заемщика. Приняв положительное решение о выдаче кредита и произведя структурирование ссуды, банк проводит переговоры с клиентом и разрабатывает компромиссный вариант договора, устраивающий обе стороны. При этом банк должен учитывать степень финансовой стесненности заемщика, наличие у него альтернативных источников кредита со стороны конкурирующих кредитных учреждений. Кредитный договор – это развернутый документ, который подписывают участники кредитной сделки и который содержит подробное описание всех условий предоставления ссуды[6]. При этом банк должен располагать письменным решением правления банка, удостоверяющим полномочия должностных лиц на подписание соглашения.

По кредитному договору клиент обязан вернуть в срок полученный кредит, уплатить банку проценты за пользование кредитом, соблюдать целевое назначение полученного кредита, предоставить и гарантировать наличие обеспечения по кредитному договору в течение всего срока кредитования, т.е. по день фактического возврата кредита. За нарушение срока возврата полученного кредита клиент обязан уплатить банку повышенные проценты, что также должно быть отмечено в договоре. По международно-признанным стандартам банковского кредитования по просроченной свыше определенных сроков задолженности начисление процентов прекращается.

Одним из вариантов решения проблемы для банка является включение в договоры кредитования санкций за просрочку платежа в форме штрафов. Заменив оплату просрочки по повышенным ставкам разовыми штрафами, банк получает возможность выносить взимаемую плату за просроченный кредит на счета дебиторов и избегать, таким образом, начисления процентов на проценты. В конечном итоге, условия выдачи ссуды, а также ее учет и погашение зависят от применяемых методов кредитования, в основе которых лежит взаимовыгодность кредитной сделки для клиента и для банка, оговариваются при заключении кредитного договора.

Контроль над выполнением условий договора и погашения кредита. Это также очень важный этап процесса кредитования, поскольку его конечная цель – обеспечить погашение в срок основного долга и уплату процентов по ссуде. На этом этапе банк контролирует регулярность поступления процентов за пользование кредитом, проводит плановые и внеплановые проверки на местах с составлением акта проверки. Банк проверяет накладные, договоры на куплю-продажу товарно-материальных ценностей, изучает выписки из банка заемщика и баланс на последнюю отчетную дату. Кредитный работник регулярно отмечает в кредитной позиции движение задолженности по ссуде, поступление процентов по ней и ставит в известность банк клиента, если в этом возникает необходимость. В случае ухудшения финансового положения клиента и возникновения риска невозврата ссуды кредитный работник ставит в известность об этом свое руководство для принятия соответствующих мер.

Возврат кредита с процентами и закрытие кредитного дела. Это завершающая стадия кредитных взаимоотношений банка с заемщиком. Как правило, за 2 - 4 недели до наступления срока погашения ссуды кредитный работник связывается с заемщиком и уточняет перспективы погашения кредита. При возникновении просроченной задолженности действует следующий порядок:

в случае перевода кредита на счет просроченных ссуд кредитный работник составляет докладную записку с указанием причин и перспектив погашения задолженности;

в недельный срок должнику направляется претензионное письмо о возврате ссуды, которое передается руководству данного предприятия или направляется заказным письмом на юридический адрес предприятия. По истечении 2-месячного срока при невозврате ссуды по действующему законодательству дело передается в арбитраж или в суд. После полного погашения ссуды и соответствующих процентов кредитное дело закрывается. Принцип возвратности означает, что полученные от кредитора финансовые ресурсы подлежат возврату или погашению заемщиком в полном объеме. Срок пользования кредитом зависит от времени существования действительной потребности в кредите [9].

Все кредиты делятся на краткосрочные, среднесрочные и долгосрочные в зависимости от срока, на который они предоставляются. Срок возврата кредита предусматривается в кредитном договоре, при этом сроки погашения могут быть конкретными или условными, когда сроки уточняются в ходе кредитования. При наличии финансовых возможностей и по желанию фирмы-заемщика кредит может быть погашен раньше установленного в договоре срока.

Таким образом, можно сделать вывод ,что совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки банка и заемщика.

1.3 Роль кредита в регулирование экономики

Кредит – одна из основных финансовых категорий. Кредит воздействует на непрерывность процессов производства и реализации продукции. Часто в хозяйственной деятельности организации не имеют достаточных средств для обеспечения ритмичной работы. Возможность привлечения кредитных ресурсов позволяет выполнять разработанные планы поставок.

Таким образом, ссуды удовлетворяют временно возникающие несовпадения текущих денежных поступлений и расходов организаций. Кредит способствует расширенному воспроизводству, поскольку кредитные ресурсы используются в качестве источника увеличения основных средств, капитальных затрат. В процессе модернизации производства или расширения бизнеса использование кредита как основного источника инвестиций позволяет заметно расширить возможности инвестирования. При этом хозяйствующий субъект, используя различные формы кредитов, а не выпуск облигаций, сохраняет свою независимость, поскольку право распоряжения имуществом остается у руководства субъекта.

Кредит может использоваться для регулирования наличного и безналичного денежного оборота [1]. Банковская система влияет на активность экономических субъектов. Это вызвано тем, что цена кредита напрямую воздействует на интенсивность инвестирования в экономике. Поэтому центральный банк путем регулирования резервной ставки для коммерческих банков может определять цену кредитных ресурсов, предоставляемых коммерческими банками хозяйствующим субъектам. В целом существование кредита вызвано его объективной необходимостью как составной части финансовой системы страны. Посредством кредита обеспечивается трансформация денежного капитала в ссудный капитал.

При рассмотрении регулирующей роли кредита в экономике следует отметить, что она охватывает не только стадию перераспределения, но и весь воспроизводственный процесс; реализуется во взаимосвязи со сбалансированностью экономики. Кредит способствует повышению технического уровня воспроизводственного процесса, выступает фактором обеспечения научно-технического прогресса.

Можно выделить следующие шесть достаточно самостоятельных форм кредита.

Банковский кредит. Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированным кредитно-финансовым организациям, имеющим лицензию на осуществление подобных операций от центрального банка. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

Коммерческий кредит. Одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находит практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита – ускорение процесса реализации товаров, а следовательно, извлечения заложенной в них прибыли. Инструмента коммерческого кредита является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя – простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный, представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

кредит с фиксированным сроком погашен;

кредит с возвратом лишь после фактической реализации заемщиком

поставленных в рассрочку товаров;

кредитование по открытому счету, когда поставка следующей

партии товаров на условиях коммерческого кредита осуществляется до

момента погашения задолженности по предыдущей поставке.

Потребительский кредит. Главный отличительный его признак – целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форм предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т. п., в товарной – в процессе розничной продажи товаров с отсрочкой платежа. В России только получает распространение, ограниченно используется при кредитовании под залог недвижимости.

Государственный кредит. Основной признак этой формы кредита – непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через центральный банк производит кредитование:

конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах;

коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Международный кредит. Рассматривается, как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками, которых могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР и др.), правительства соответствующих государств и отдельные юридические лица, включая кредитные организации. Классифицируется по нескольким базовым признакам:

по характеру кредитов – межгосударственный, частный;

по форме – государственный, банковский, коммерческий;

по месту в системе внешней торговли – кредитование экспорта, кредитование импорта.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

Ростовщический кредит. Специфическая форма кредита. В зарубежных источниках рассматривается лишь в историческом плане, но в современных российских условиях получил определенное распространение. Как совокупность кредитных отношений для большинства стран в настоящее время имеет однозначно нелегальный характер, т.е. прямо запрещенных действующим законодательством. На практике ростовщический кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка. Характеризуется сверхвысокими ставками ссудного процента (до 120– 180% по ссудам) и зачастую криминальными методами взыскания с неплательщика. По мере развития инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заемщиков ростовщический кредит исчезает с рынка ссудных капиталов [11].

Таким образом, можно сделать вывод ,что кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Это достигается за счёт:

сокращения расходов, но изготовлению, выпуску, учёту и хранению денежных знаков, ибо значит, часть наличных денег оказывается ненужной;

ускорения обращения денежных средств, многократного использования свободных денежных средств;

сокращения резервных фондов.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Ведущим звеном институциональной структуры кредитной системы являются банки.

2 Анализ современного кредитного рынка в Российской Федерации

2.1 Оценка состояния кредитного рынка Российской Федерации

Последние два года российские банки проверяли на себе теорию Дарвина, проходя естественный отбор в условиях высокой ключевой ставки, падения цен на нефть, снижения ВВП и перестройки надзора. В 2017 году банки продолжат бороться за существование, и выживут лишь те, кто сможет приспособиться к усилению конкуренции, снижению маржинальности бизнеса и ужесточению регулирования.

ЦБ РФ и банки сходятся во мнении, что сектор в 2016 году частично преодолел финансовый кризис, но о полном восстановлении пока речи нет. Прибыль за 11 месяцев составила 788 млрд рублей, расходы на резервы и просрочка снизились, дефолтов в корпоративном секторе стало меньше, но кредитование почти не растет [7,8].

Можно говорить, пик роста просроченных кредитов пройден, как в розничном, так и корпоративном кредитовании. Банковская система даже без учета Сбербанка перешла к прибыльности. Однако говорить о полном преодолении кризиса еще рано. Что мы можем наблюдать на рисунке 4.

Почти для сотни кредитных организаций 2016 год стал последним годом деятельности, для других банков он открыл новые перспективы развития. В целом ситуация на рынке улучшилась. И хотя количество банков за год уменьшилось, но для тех кредитных организаций, которые правильно модифицировали свою деятельность, появились новые возможности роста.

Консолидация рынка происходит не только в результате агрессивной стратегии регулятора – банки и сами не прочь сократить издержки за счет слияний. Следующий год должен стать последним для ВТБ 24, банка, с которого больше десяти лет назад началось превращение ВТБ из узко специализированной организации в многопрофильную банковскую группу. Наверняка не оставят рынок без новостей главные консолидаторы – "Открытие" и Бинбанк, будет отстаивать статус крупнейшего частного банка Альфа-банк. И только Сбербанк остается спокойным среди бурь. Впрочем, неиссякаемая энергия и восприимчивость к новым веяниям его руководителя Германа Грефа не позволит расслабиться ни конкурентам, ни собственным сотрудникам.

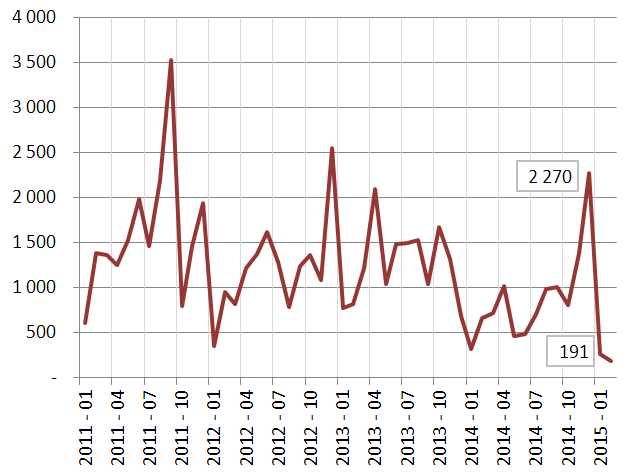

В этом году российские розничные банкиры смогли, наконец, вздохнуть спокойно. После тревожного прошлого года в этом году кредитный портфель по физлицам покажет пусть и небольшой, но все-таки прирост. Согласно статистике ЦБ, с 1 января по 1 декабря портфель кредитов гражданам в российском банковском секторе вырос на 1% и достиг 10,79 трлн рублей. Динамика не столь впечатляющая, вряд ли декабрь ее сильно изменит, но в 2015 году объем розничных кредитов на балансах банков и вовсе сократился на 5,7%. Также Объем выданных ипотечных кредитов в РФ в 2015 году вырос почти на 30% .Основной тенденцией рынка ипотеки в 2015 году стало снижение процентных ставок. Ставки выдачи по ипотечным кредитам в конце 2016 года составили 12-12,5%, а в среднем за год – около 12,6% по сравнению с 13,35% в 2015 году. Что показано на рисунке 5.

Рисунок 5 – Динамика объема выдачи ипотечных кредитов (млрд руб.) и темпы роста (%) в 2011-2015 гг [7]

Анализ динамики чистой прибыли банковского сектора топ-30 ведущих российских банков показывает, что в момент после кризисного периода 2010–2014 годов в российской экономике произошло возрастание притока банковских ресурсов, и деятельность нашим банков была рентабельна и окупаем. На периоде 2015–2016 годов замечен резкий скачок движения банковской прибыли по причине необходимой резкой экономической перестройки сектора под воздействием западных финансовых санкций. Анализ тренда говорит о возрастании прибыли с 2009 по 2014 год, однако период с 2014 по 2016 года говорит и снисходящем тренде – снижении банковской прибыли для будущих периодов. Следующий показатель для анализа динамики представлен на рисунке 6 и является динамикой показателя чистых активов банковского сектора и кредитного портфеля топ–30 ведущих банков РФ. Исследуя данный график, можно сделать вывод, что на всем периоде движения данных прямых мы видим рост чистых активов банковского сектора Российской Федерации. Это является положительным фактором для деятельности экономического сектора.

Таким образом, анализ динамики банковского кредитования населения в России за 2013-2015 гг. показал, что положительный тренд данного сегмента (146,4 % за указанный период) сопровождался замедлением темпов роста объемов кредитования (128,7 % в 2014 г., 113,8 % в 2015 г.). Это обусловлено сужением сегментов необеспеченного потребительского кредитования и автокредитования, падением реальных доходов населения, а также скачкообразное движение процентных ставок по кредитам. При этом рост ипотечного кредитования и кредитных карт способствовал улучшению структуры розничного кредитного портфеля. Основная часть кредитов населению (96,8-97,6 %), в том числе ипотечных, предоставляется в рублях, что обусловлено неустойчивостью курса доллара, а также повышением процентных ставок по валютным кредитам. Темп прироста необеспеченных потребительских кредитов, формирующих основную часть розничного кредитного портфеля банков и отличающихся повышенным уровнем риска в 2013-2014 гг. замедлился в 3,5 раза , а в 2015 г. объем необеспеченных потребительских кредитов сократился на 12,4 %. Очевидно , что данные факты оказывают положительное влияние на состояние банковского кредитования населения в текущей и среднесрочной перспективе [10].

2.2 Проблемы и перспективы развития кредитного рынка РФ.

Рассмотрим перспективы развития кредитного рынка в РФ на 2017 год. Продолжается экономическая рецессия, которая ведет к предсказуемо слабому восстановлению розничного кредитования и менее благоприятным в сравнении с ожиданиями цифрам по корпоративному кредитованию. Плохо то, что рост депозитов может ослабнуть в 2017 году. При сценарии истощения средств Резервного фонда к 2017 году. Минфин будет вынужден изъять 2 трлн руб. депозитов, обычно хранящихся на счетах российских банков. Ухудшение ситуации с фондированием может усложнить для ЦБ задачу понижения ставки и, следовательно, негативно повлияет на перспективы роста.

ЦБ продолжает консолидацию банковского сектора – общее число российских банков снизилось до 600 на 1 октября 2016 г. В начале октября глава ЦБ Эльвира Набиуллина предприняла ряд мер, направленных на сильное ужесточение политики банковского надзора, отправив в отставку двух ключевых руководителей надзорного блока ЦБ. Эти меры могут знаменовать начала нового этапа консолидации банковского сектора. Предыдущая чистка банков оказалась очень дорогостоящей и привела к тому, что ЦБ направил Агентству по страхованию вкладов кредиты в размере 1,3 трлн руб. Сейчас ЦБ планирует осуществлять процедуру “bail-in”, при которой издержки по спасению банка ложатся на акционеров и кредиторов, которыми обычно являются крупнейшие российские компании. Мы считаем, что вовлечение крупнейших российских кредиторов в процесс санации банков ускорит консолидацию сектора и усилит его конкурентоспособность. В противном случае регулятор вынужден будет продолжать финансировать реструктуризацию сектора через предоставление кредитов.

На самом деле, усилия ЦБ сократить количество банков вполне очевидны, консолидация банковского сектора с фундаментальной точки зрения неизбежна из-за очень медленного роста рынка .Ранее эксперты опасались по поводу способности российских банков возобновить розничное кредитование теми же темпами, что и в 2009-2010 гг. На август 2016 г. розничное кредитование не изменилось в годовом сопоставлении, хотя ипотечные кредиты выросли на 12,5% г/г, но неипотечные, достигнув дна в июле, снизились на 8% г/г. Хорошая новость заключается в том, что проблемная задолженность перестала расти, достигнув максимума 923 млрд руб., или 8,6% розничного кредитного портфеля. Однако, неипотечное кредитование растет всего на 0,2% м/м с середины лета и восстанавливается очень медленными темпами.

Слабое восстановление розничного кредитования в этом году не стало сюрпризом, но динамика корпоративного кредитного портфеля была особенно неутешительной. С начала этого года кредиты в валюте снизились на $20 млрд, тогда как кредиты в рублях выросли всего на 0,5 трлн руб. Большая часть снижения долга в 2016 г. пришлась на сектор торговли и прочие сектора, которые демонстрировали заметное снижение заинтересованности в валютных кредитах. Показав рост в среднем на 3,5% г/г в 1П16, кредитный портфель с учетом валютной переоценки сократился на 1% г/г в августе-сентябре. Ужесточение риторики ЦБ в сентябре 2016 года является дополнительным фактором риска: решение ЦБ прервать понижение ставки до 1К-2К17, скорее всего, ослабит спрос на корпоративные кредиты в 4К16. Прогноз на 2017 г. также очень неоднозначен: наш прогноз инвестиционного роста негативен из-за продолжающейся консолидации нефтяного сектора (покупка БашнефтиBANE РоснефтьюROSN

) и из-за общей стагнации. С другой стороны, оборонный сектор сократит свой долг с помощью выделенных из бюджета 800 млрд руб. в этом году, что может активизировать заимствования в 2017 г. В целом мы считаем, что чем менее благоприятна будет ситуация в этом году, тем больше шансов на восстановление кредитования в 2017 г.

Слабый рост кредитов отвлек внимание банков от фондирования. Рост розничных депозитов был очень сильным в этом году – они выросли на 10% г/г за 9М16, в том числе на 15% г/г в рублях. В то же время доля валютных вкладов остается высокой – 26% – и пока не снизилась. Тем не менее, исходя из опыта кризиса 2008-2010 гг. доля валютных вкладов должна составлять сейчас примерно 20%. Эксперты связывают большую склонность к долларизации с нестабильностью курса и репатриацией капитала в Россию благодаря деофшоризации. С другой стороны, процесс деофшоризации, который проходил в 2016 г., с 2017 года уже не будет оказывать поддержку росту розничных вкладов.

Рост корпоративных депозитов – еще одна проблема 2017 г. C 2008 г. корпоративные депозиты в рублях в российских банках выросли с 5 трлн руб. до нынешних 14 трлн руб., или на 9 трлн руб.; за аналогичный период времени уровень годовых федеральных расходов бюджета также вырос с 8 трлн руб. до нынешних 16 трлн руб. Депозиты в валюте выросли с $111 млрд до $171 млрд за аналогичный период на фоне роста внешнего долга на $63 млрд. Тем не менее, оба фактора роста в данный момент исчерпали себя. Уровень расходов федерального бюджета будет фиксированным в ближайшие годы, что предполагает, что приток корпоративных депозитов также прекратится. Российский корпоративный внешний долг больше не увеличивается и, судя по всему, будет в дальнейшем снижаться из-за санкций. Таким образом, как и в случае с розничными вкладами, прогноз по корпоративным депозитам может сильно ухудшиться в случае стагнации бюджетных расходов.

Учитывая осторожный прогноз в части депозитов банковского сектора, идея избытка ликвидности, из которой исходят представители официальных ведомств, представляется слишком оптимистичной. Суммируя все сказанное выше, можно сделать вывод, что такая ситуация может появиться только в случае продолжающегося сжатия кредитной активности. Период быстрого роста депозитов, который помог российским банкам сократить свой доступ к фондированию ЦБ в 2014-2015 гг., вероятно, завершен. Более того, сейчас российским банкам оказывают поддержку депозиты Минфина на сумму 2 трлн руб., которые постоянно находятся в банковской системе за исключением начала и конца каждого года, когда финансируются огромные расходы федерального бюджета (бюджетные расходы в декабре в среднем составляли 15% годовых бюджетных расходов в 2010–2016 гг.). Тем не менее, как ожидается, средства Резервного фонда будут исчерпаны в 2К17, что предполагает исчезновение регулярной поддержки банковского сектора. Помимо всего прочего, правительство подтвердило свой план по повышению внутреннего долга примерно на 1,0–1,5 трлн руб. (самые большие годовые чистые заимствования за последние 10 лет), но пока это никак не учтено рынком. Сочетание возможного замедления роста депозитов, окончательное изъятие депозитов Минфина (2 трлн руб.) из банковского сектора и увеличение госдолга, судя по всему, будут поворотной точкой для банковского сектора в 2017 г. Любое ускорение кредитной активности, если таковое произойдет, только усилит этот процесс. В целом это указывает на повышательное давление на локальные процентные ставки и может усложнить для ЦБ принятие решения по понижению ставки в 2017 г [11].

Заключение

В данной курсовой работе рассматривались основные теоритические основы такого экономического явления как кредит, его функции в современной экономике, роль для осуществления экономической деятельности, а так же основные проблемы, перспективы и тенденции развития кредитного рынка в России. Данная курсовая представление о теоретических основах кредита: здесь рассматривается его формы, принципы, сущность и функции. Кредит определяется, как движение ссудного капитала, предоставление определенных денежных средств, осуществляемое на принципах срочности, возвратности и платности. Кредит играет важную роль в народном хозяйстве любого государства и составляет часть основы рыночной экономической системы. Он выполняет функции перераспределения денежных средств между субъектами экономических отношений, аккумуляции денежных средств и ускорения аккумуляции капитала, обслуживания товарооборота, а так же способствует ускорению научно-технического прогресса. В процессе кредитования используются различные формы кредита. В современных условиях на рынке реализуются следующие формы кредита: коммерческий, банковский, государственный, потребительский, ипотечный, межбанковский, межхозяйственный, международный и другие. Перспективы развития кредитования в России довольно неоднозначны, с одной стороны они являются наиболее эффективным механизмом развития экономики России, однако в настоящий момент существуют достаточно весомые сдерживающие факторы, которые замедляют рост и даже могут усугубить общий кризис банковской системы за счет роста невозвращения кредитов.

В настоящее время во всем мире ощущается экономическая нестабильность. Финансовый кризис повлиял на развитие стран и экономики в целом. Кредитный рынок стал значительным фактором формирования социального «самочувствия».

Российский рынок кредитования имеет ряд специфических проблем. На рынке в последние два года отмечается устойчивый рост невозвратов, темпы которого почти в 2 раза обгоняют темпы выдачи кредитов. Проблемой на розничном рынке остается низкий уровень финансовой грамотности населения. В настоящее время на правительственном уровне реализуется целый ряд мероприятий, позволяющих осуществить программы повышения финграмотности. Малый и средний бизнес России по-прежнему испытывает жесточайший дефицит кредитных ресурсов.

Список литературы

1 Байрам У.Р. Банковское кредитование населения в России: организационно-управленческие проблемы / У. Р. Байрам, Ю.Ю. Гадомская // Научный вестник: финансы, банки, инвестиции. – 2016 г. – №3.

2 Безгачева О.Л. Деньги .Кредит. Банки. Электронное учебное пособие. Издательство Институт электронного обучения Санкт-Петербурского университета технологий управления и экономики ,2010 г.

3 Буркальцева Д.Д. Банковский инвестиционный кредит: сущность и пути преодоления негативных факторов в его функционировании / Д.Д. Буркальцева , Н.А. Петрова // Научный вестник: финансы, банки, инвестиции . – 2016 г. – №3.

4 Зотова Л. А. Тенденции развития Российского рынка ипотечного жилищного кредита в современных условиях / Л.А.Зотова //Интеллект. Инновации. Инвестиции. – 2016г.– № 11.

5 Макеров И.В. К вопросу о понятии банковских кредитных правоотношений / И.В. Макеров // Право и экономика. – 2016 г. – №11.

6 Морозов В.Ю. Методы управления кредитным риском коммерческих банков / В.Ю.Морозов, Ю.В. Мурашова // Сервис в России и за рубежом. – 2017 г. - №2…

7 Нешитой А.С. Финансы, денежное обращение и кредит . Издательство Дашков и К ,2017 г.

8 Ожегов, С. И. Толковый словарь [Электронный ресурс] / С.И. Ожегов. – Режим доступа: http://www.slovarozhegova.ru. – 2008 г.

9 Османов О.А. Проблемы взыскания просроченной задолженности по договору потребительского кредита (займа) / О.А.Османов.// Юридический вестник ДГУ. –2017 г. – №1

10 Показатели деятельности кредитных организаций [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/?PrtId=pdko_sub – 2017 г.

11 Прогноз экономического развития для России на 2017 г. [Электронный ресурс ]. – Режим доступа: http://pro2017god.com/guess/ehkonomicheskij-prognoz-dlya-rossii.html - 2017 г.

12 Расторопова О.В. Мошенничество в сфере кредитования / О. В. Расторопова // Экономико-юридический журнал. – 2016 г. - №5.

13 Сайфутдинов Э.Р. Управление кредитными рисками коммерческого банка (на примере АО ДБ «Альфа-Банк») / Э.Р. Сайфутдинов , Б.М.Хусаинов //Наука и образование. –2016 г. №4.

14 Соломин С.К. Банковский кредит: проблемы теории и практики. Издательство Юстицинформ ,2009 г.

15 Фондирование как определяющий фактор 2017 [Электронный ресурс]. – Режим доступа: http://finwiz.ru/news/rynki/fondirovanie_kak_opredeljajushhijj_faktor_2017_goda – 2017 г.