Содержание

Введение ... 3

1 Теоретико – методические аспекты исследования себестоимости и реализации продукции на предприятии ... 6

1.1 Сравнительный обзор теорий себестоимости и реализации продукции ... 6

1.2 Методическое обоснование анализа себестоимости и реализации продукции ... 15

2 Анализ и оценки себестоимости и реализации продукции ООО «Кубанская бумажная фабрика» ... 20

2.1 Уровень, структура и динамика себестоимости продукции ... 20

2.2. Анализ издержкоемкости продукции ... 33

3 Пути снижения себестоимости продукции ООО «Кубанская бумажная фабрика» ... 38

3.1 Основные направления снижения себестоимости продукции ООО «Кубанская бумажная фабрика» ... 38

3.2 Мероприятия по снижению себестоимости продукции в ООО «Кубанская бумажная фабрика» и расчет эффекта от их внедрения ... 39

Заключение ... 43

Список литературы ... 49

ПРИЛОЖЕНИЕ А ... 51

ПРИЛОЖЕНИЕ Б ... 52

ПРИЛОЖЕНИЕ В ... 54

ПРИЛОЖЕНИЕ Г ... 55

ПРИЛОЖЕНИЕ Д ... 56

ПРИЛОЖЕНИЕ Е ... 57

ПРИЛОЖЕНИЕ Ж ... 58

ПРИЛОЖЕНИЕ З ... 59

ПРИЛОЖЕНИЕ И ... 63

Введение

Себестоимость продукции является важнейшим показателем системы коэффициентов. Он характеризует продуктивность создания и реализации продукции. Себестоимость представляет собой синтетический показатель. Она важна тем, что отражает деятельность организации.

Являясь синтетическим показателем, себестоимость продукции призвана демонстрировать весь спектр производственной и финансово-хозяйственной деятельности предприятия. Она отражает степень использования ресурсов, как материальных, так и трудовых, и финансовых. Через себестоимость можно сделать выводы о качестве работы, выполняемой отдельными работниками, а также всем руководством в целом.

Снижение издержек производства всегда было одной из важнейших задач, встающих перед каждым предприятием. Особо остро эта проблема встала в условиях формирования рыночных отношений. Предприятия стараются повышать качество продукции, при этом снижая затраты на производство, от чего зависит их прибыльность. Эти возможности определяют устойчивость финансового состояния предприятия, а также его конкурентоспособность, что особо важно в условиях широкого спектра предлагаемых товаров и услуг, существующего в настоящее время. Помимо прочего, это характеризует предприятие с положительной стороны в качестве заемщика при необходимости получения ссуды в банках, поскольку свидетельствует о его платежеспособности.

Себестоимость напрямую зависит от прибыли. Прибыль будет больше, если минимизировать себестоимость. То есть, между ними имеется обратная функциональная зависимость.

Себестоимость представляет собой одну из составляющих частей хозяйственной деятельности. Именно поэтому себестоимость принято считать важнейшим элементом управления. Установлено, что себестоимость продукции (работ, услуг) – это стоимостная оценка природных ресурсов, сырья, материалов, топлива, энергии, основных фондов и трудовых ресурсов, а также иного рода затрат на ее производство и реализацию, используемых в процессе производства.

Народнохозяйственное значение снижения себестоимости продукции заключается в следующем:

возможность производства большего количества продукции при затрате того же количества ресурсов;

существенно повышается оборачиваемость оборотных средств;

возникновение возможности меньшего вкладывания капитальных средств в добывающие отрасли, при рациональном использовании материальных ресурсов;

существенное снижение издержек, характеризующее интенсификацию производства.

Целью курсовой работы является разработка мероприятий, направленных на снижение себестоимости продукции на ООО «Кубанская бумажная фабрика».

Объектом исследования выступает ООО «Кубанская бумажная фабрика», основной вид деятельности – выпуск бланков строгой отчетности, производство бумаги, изготовление конвертов, полиграфические услуги.

Достижение обозначенной цели исследования предполагает решение следующих задач:

изучение теоретических аспектов формирования себестоимости продукции, включающие определение ее сущности, показателей, состава затрат, роли в повышении конкурентных преимуществ предприятия;

составление комплексного анализа себестоимости продукции на ООО «Кубанская бумажная фабрика»;

разработка мероприятий, направленных на снижение издержек производства;

расчет экономического эффекта от внедрения предлагаемых мероприятий.

При написании курсовой работы изучены и использованы законодательные, нормативные и методические материалы; монографии и статьи отечественных и зарубежных авторов по исследуемой проблеме. Основным источником практического материала, используемого при написании курсовой работы, являются отчетные данные, методические разработки, плановые расчеты по себестоимости продукции ООО «Кубанская бумажная фабрика».

Курсовая работа включает в себя введение, три главы, выводы и предложения, список использованной литературы и приложения.

1 Теоретико – методические аспекты исследования себестоимости и реализации продукции на предприятии

1.1 Сравнительный обзор теорий себестоимости и реализации продукции

При осуществлении деятельности фирмой всегда производится определенный ряд затрат на живой и овеществленный труд: принимают участие сотрудники фирмы, используются материалы, топливо, энергия, употребляются главные фонды и нематериальные активы. Оценка применяемых ресурсов в натуральной форме – это расходы, ну а в стоимостной- это потери производства продукции.

Финансовое осознание потерь базируется на задаче невсеобъемлемости ресурсов и возможности их альтернативного применения. Использование ресурсов в этом производственном процессе исключает возможность их применения по иному назначению. Выбор явных ресурсов для производства некоторого продукта означает невозможность производства некоторого альтернативного продукта.

По существу, все потери предполагают собой другие потери, т.е. альтернативную цену (ценность) ресурсов при лучшем другом варианте их применения. Цель состоит в том, чтоб выбрать сбалансированный вариант применения ресурсов. Поэтому экономические, или же временные потери всякого ресурса, подобранного для внедрения в производственном процессе, равны их значению при более подходящем варианте использования. Предприятие обязано личными доходами не лишь покрывать экономические потери, но и обеспечивать финансовую прибыль.

Финансовыми потерями можно назвать ряд определенных издержек, производимых предприятием в пользу поставщика ресурсов, чтоб отвлечь их от использования в других производствах и имеющих имеют все шансы быть как наружными, так и внутренними. Издержки в валютной форме, которые предприятие направляет в пользу поставщиков трудовых, транспортных и других услуг, топлива, сырья, запасных материалов, называются наружными, либо определенными, издержками. В таком случае поставщики ресурсов не считаются обладателями этого предприятия. Общая сумма всех явных потерь выступает как себестоимость продукции, а разница между стоимостью реализации и себестоимостью – как прибыль.

Параллельно предприятием применяются и собственные личные ресурсы. В таком случае также неминуемы потери, которые на свой и лично применяемый ресурс есть неоплачиваемые, или же внутренние (неявные) издержки, классификацию которых можно рассматривать в качестве их групп по определенным признакам.

Согласно финансового содержания и целевого назначения потери разделяются на:

- потери, совершаемые с помощью выгоды, остающейся в управлении предприятия;потери, образующие себестоимость продукции – текущие потери, покрываемые из спасения от реализации продукции при посредстве кругооборота используемого капитала;Согласно воспроизводительного показателя потери разделяются на:

потери, покрываемые с помощью целевых средств и средств целевых фондов.

Согласно сферы зарождения потери разделяются на:

производственные;

коммерческие;

непроизводственные.

По финансовому содержанию, вне зависимости от места зарождения и целевого назначения, потери разделяются по составляющим расходов на:

материальные затраты;

расходы на плату труда;

отчисления на общественные нужды;

амортизационные отчисления;

многие другие затраты.

По месту происхождения и целевого назначения потери разделяются по калькуляционным статьям:

сырье и материалы;

покупные продукты и полуфабрикаты;

возвратные отходы;

топливо и энергия на технологические цели;

главная и добавочная зарплата производственных рабочих;

отчисления в фонд общественной защиты;

затраты по изучению производства новых видов продукции;

общепроизводственные расходы;

общехозяйственные расходы;

издержки от брака;

многие другие расходы;

платные расходы.

По показателям динамики потерь с переменным размером производства различаются издержки:

условно-постоянные;

переменные.

По методике отнесения на себестоимость конкретного вида продукции все издержки подразделяются на прямые и косвенные.

Часть потерь производственно-хозяйственной деятельности компании, имеющих производственный, некапитальный характер, осуществляемых периодически с целью производства и реализации продукции, работ, услуг, группируются и складываются согласно законодательству и образуют себестоимость продукции.

Себестоимость продукции, работ, услуг представляет из себя стоимостную оценку применяемых в ходе производства продукции, работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, ключевых средств, нематериальных активов, трудовых ресурсов, и еще иных расходов на ее создание и реализацию, которая считается основой несложного воспроизводства, валютной формой учета расходов на потребленные составляющие производственного процесса, основой выбора разумного метода производства и основой ценообразования.

Финансовое назначение себестоимости призвано к возмещению предприятию понесенных потерь и обеспечению обычного воспроизводства всех деталей производства: производственных фондов и рабочей силы.

Как финансовая группа, себестоимость продукции исполняет ряд наиглавнейших функций:

учет и контроль всех расходов на выпуск и реализацию продукции;

база для формирования оптовой расценки на продукцию фирмы;

определение выгоды и рентабельности;

финансовое объяснение необходимости настоящих вложений на реконструкцию, техническое перевооружение и расширение работающего предприятия;

определение подходящих размеров предприятия;

финансовое объяснение для принятия всех управленческих решений.

Особенная роль в творении финансового приспособления, адекватного прогрессивным притязаниям, отводится ценообразованию, потому что непосредственно в условиях рыночных преобразований стоимость считается индикатором состояния экономики, инструментом распределения ресурсов.

В прогрессивных условиях сознательно изменяются расклады к ценообразованию как на уровне муниципального управления, так и в хозяйственной практике компаний. На уровне муниципального управления в переходный период нужно будет сочетание регулировки тарифов по отношению к предприятиям-монополистам и на отдельные виды социально важных продуктов со следующей либерализацией расценок по мере формирования рынков разных продуктов и услуг.

Разнородность издержек, включаемых в себестоимость продукции, по составу, финансовому назначению, роли в производстве и реализации продукции вызывает потребность их классификации. Она имеет актуальное значение для улучшения учета, планирования, выявления путей и резервов понижения себестоимости продукции.

Объединение издержек по финансовым составляющим изготавливается как следует из однородности их финансового содержания независимо от места происхождения и целевого назначения. Различают последующие финансовые составляющие затрат:

материальные расходы (за минусом цены возвратных отходов);

затраты на оплату труда;

отчисления на общественные нужды;

амортизация главных средств и нематериальных активов;

остальные затраты.

Составляющая «Материальные затраты» включает в себя цену сырья и материалов, покупных комплектующих продуктов и полуфабрикатов, топлива, энергии всех видов, работ и услуг производственного характера, исполняемых посторонними предприятиями, платежи за добычу природных ресурсов, выбросы загрязняющих веществ в находящуюся вокруг среду и оплата за размещение отходов. Из издержек на материальные ресурсы, включаемых в себестоимость продукции, исключается цену возвратных отходов.

В составляющую «Расходы на плату труда» входят выплаты по заработной плате промышленно-производственного персонала, устанавливаемые в зависимости от последствий труда, их качества и численности, стимулирующие и компенсирующие выплаты, система премирования трудящихся, управляющих, экспертов и прочих служащих за производственные результаты.

К составляющей «Отчисления на общественные нужды» относятся отчисления в фонд общественной защиты от всех видов оплаты труда сотрудников, занятых в производстве подходящей продукции, работ, услуг.

В составляющую «Амортизация главных средств и нематериальных активов» срабатывает сумма амортизационных отчислений по ключевым средствам и нематериальным активам, применяемых в предпринимательской деятельности.

К составляющей «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся: налоги, сборы и др. платежи в бюджет и внебюджетные фонды, относимые на себестоимость продукции согласно с законодательством; проценты по приобретенным ссудам, кредитам и займам на пополнение используемых средств; затраты на плату услуг связи; плата услуг вычислительных центров, банков, связанных с обслуживанием организации; оплата за подготовку и переподготовку кадров; затраты на рекламу, плата работ по сертификации продукции; арендная плата; лизинговые платежи; командировочные и представительские затраты и др. [10, с.241-242]

Классификация издержек по финансовым деталям считается единой для компаний всевозможных форм организации и направлений деятельности. Она дает возможность сделать свод расходов на создание, найти их структуру, исполнять контроль за формированием и динамикой расходов. Это нужно будет для исследования соответствия живого и минувшего труда, нормирования и анализа производственных запасов, исчисления частных характеристик оборачиваемости отдельных видов нормируемых используемых средств. Анализ поэлементного состава и текстуры расходов на создание позволяет наметить основные направления поиска резервов понижения материалоемкости и трудозатратности продукции. [10, с.242-243]

Объединение издержек по калькуляционным заметкам дает возможность установить направление расходов. Она демонстрирует, как сформированы затраты на плату труда, каково соответствие заработной платы трудящихся, руководящих сотрудников и профессионалов, дает возможность квалифицировать себестоимость отдельного вида продукции в многономенклатурном производстве.

По калькуляционным заметкам издержки группируются, отталкиваясь от места происхождения и целевого назначения, независимо от однородности их финансового содержания.

На предприятиях индустрии используется последующая типовая номенклатура калькуляционных статей затрат:

сырье и ключевые материалы (за минусом возвратных отходов);

запасные материалы на технологические нужды;

покупные изделия;

полуфабрикаты;

топливо технологическое;

энергия технологическая;

основная заработная оплата производственных рабочих;

добавочная заработная оплата производственных рабочих;

отчисления на общественные нужды;

затраты на подготовку и освоение производства;

затраты на содержание и использование оборудования;

общецеховые расходы;

общехозяйственные расходы;

платные затраты. [6, с.259-260]

Классификация расходов по калькуляционным заметкам дает возможность найти место зарождения издержек и направление их применения, себестоимость точного изделия.

Виды себестоимости продукции различаются составом включаемых заметок. Сумма первых 12-ти заметок образуют цеховую себестоимость. Производственная себестоимость состоит из цеховой и общехозяйственных затрат. Абсолютная себестоимость включает в себя платные расходы.

В зависимости от воздействия размера производства издержки разделяются на переменные и условно-постоянные. К переменным относятся расходы, что меняются по мере увеличения либо убавления размера выпуска продукции (затраты на сырье и материалы, главная заработная оплата основных производственных рабочих). Условно-постоянными именуются затраты, что не находятся в зависимости от размера производства продукции (статьи 10-14).

По приему отнесения на себестоимость продукции все расходы вполне возможно поделить на прямые и косвенные.

Прямыми считаются затраты, именно связанные с созданием продукции, что вполне возможно прямо включать в себестоимость продукта (основные материалы, покупные продукты, заработная оплата главных рабочих). Косвенными величаются издержки, что считаются совместными для всех видов продукции, выпускаемой на предприятии. Они напрямую не соединены с точным изделием и потому подлежат подключению в их себестоимость расчетным косвенным методом при помощи принятых способов (пропорционально основной заработной плате ключевых рабочих). [10, с.244-245]

Финансовая конкурентная борьба – это рыночное соревнование экономически обособленных товаропроизводителей, стычка их интересов, связанных с продажей продукции одним и тем же потребителям с целью достичь приверженности к собственной продукции и получения самой большой прибыли либо дохода.

Конкурентная борьба принуждает бизнесменов неустанно выискивать и находить новейшие виды продуктов, услуг, что имели бы возможность понравиться потребителям, создавать продукцию высочайшего качества по приемлемым ценам в целях удержания покупателя, а также провоцирует рационально применять ресурсы.

В условиях рыночных взаимоотношений триумф в конкурентоспособной борьбе и устойчивое экономическое состояние компании в солидной мере обусловлены вероятностью обеспечения уровня потерь не выше среднеотраслевого. Понижение потерь:

считается последующим источником подъема выгоды предприятий, а значит, увеличения объема средств, направляемых на расширение, техническое перевооружение производства, разработку и введение новых видов продукции, на общественное обеспечение членов трудового коллектива и ублажение интересов владельца имущества предприятия;

обеспечивает возможность уменьшения затрат на продукт, что рассматривается как главнейшее условие успешной конкурентоспособной борьбы на рынке, а при наличии конкуренции одолевает тот, кто может предложить на рынке продукт лучшего качества по более невысоким ценам;

падение расценок дает возможность предприятию заинтересовать наибольшее количество потребителей, занять немалую долю на рынке, потеснив соперников, и прирастить совокупную массу выгоды с помощью подъема размера продаж

сокращает необходимость в используемых средствах, дает возможность прирастить затраты на производственные и общественные дела предприятия.

1.2 Методическое обоснование анализа себестоимости и реализации продукции

Характеристики себестоимости могут быть обозначены следующим образом:

в зависимости от предмета – себестоимость единицы продукции (работ, услуг) либо всего размера производства;

в зависимости от объекта – себестоимость продукции цеха или же предприятия;

в зависимости от натуральной единицы измерения товара- себестоимость 1 штуки, 1 килограмма, 1 метра;

по виду производственной программы – себестоимость валовой, товарной либо реализованной продукции;

по полноте расходов, включаемых в себестоимость продукции, – переменные и неизменные расходы, производственная и абсолютная себестоимость;

по структуре расходов, включаемых в себестоимость, – издержки на рубль товарной продукции, материалоемкость, зарплатоемкость. [6, с.258]

Цеховая себестоимость – это сумма расходов на производство продукции в этом цехе, включающая в себя издержки на создание продукции в пределах цеха, в частности, прямые материальные расходы на создание продукции, амортизация цехового оборудования, заработная оплата ключевых производственных трудящихся цеха, общественные отчисления, затраты по содержанию и эксплуатации цехового оборудования, общецеховые расходы.

Производственная себестоимость (себестоимость готовой продукции), помимо цеховой себестоимости, включает в себя общезаводские затраты (административно-управленческие и общехозяйственные затраты) и расходы дополнительного производства, а абсолютная себестоимость включает производственные и платные затраты, другими словами затраты по сбыту продукции.

Предприятиями намечены и предусмотрены такие характеристики себестоимости:

себестоимость единицы продукции (услуг);

себестоимость товарной, реализованной продукции;

себестоимость сопоставимой товарной продукции (сравнимой продукцией считают ту, которая производилась в базовом периоде);

издержки на 1 рубль товарной продукции.

Показатель себестоимости единицы продукции вполне возможно обширно применять для сопоставления уровня издержек одних и тех же продуктов на различных предприятиях, а также оказания полезного действия на поиск резервов понижения издержек. Себестоимость реализованной продукции (работ, услуг) отличается от себестоимости товарного выпуска на значение перемены себестоимости переходящих остатков нереализованной продукции. Для расчета применяется формула:

Ср= Он +Т – Ок (1.1)

где: Ср – себестоимость реализованной продукции, рубли;

Он – остатки нереализованной товарной продукции по производственной себестоимости на начало планируемого года, рубли;

Т – выпуск товарной продукции на планируемый год по уверенной себестоимости, рубли;

Ок – остатки нереализованной товарной продукции по производственной себестоимости на конец планируемого года, рубли. [7, с.125-126]

Показатель издержек на рубль товарной продукции описывает уровень себестоимости 1-го рубля обезличенной продукции, может быть исчислен в качестве частного от деления абсолютной себестоимости всей товарной продукции на ее цену в оптовых тарифах фирмы. Это более обобщающий показатель себестоимости продукции, выражающий ее прямую взаимосвязь с выгодой. К плюсам этого показателя вполне возможно помимо прочего отнести ее динамичность и широкую сопоставимость. [10, с.240]

Выделяют последующие характеристики понижения себестоимости продукции: бережливость от понижения себестоимости в руб. или же в процентах к себестоимости. Существуют 3 ключевых способа планирования понижения себестоимости продукции: укрупненный, уточненный и по технико-экономическим факторам.

Укрупненный расчет применяется в том случае, если отсутствует портфель заявок на плановый год. При укрупненном способе учитывается воздействие на себестоимость продукции последующих факторов:

экономии главных, запасных материалов, топлива, энергии, приобретенной вследствии конфигурации норм расхода и цен,

роста эффективности труда и центральной заработной платы,

роста размера производства, ну а в зависимости от него- условного и безусловного уменьшения условно-постоянных затрат на единицу продукции.

Уточненный расчет понижения себестоимости товарной продукции фирмы выполняется методом сравнения отчетливо созданных плановых и фактических калькуляций на отдельные продукты. Их вполне возможно использовать, когда известна годовая производственная программа и наличествует точная система нормирования расходов.

Отчетные и плановые калькуляции сводятся в совместную форму, которая и позволяет установить объем понижения абсолютной себестоимости товарной продукции. [6, с.272] Планирование понижения себестоимости продукции по технико-экономическим моментам нужно для оценки воздействия инноваторской деятельности на понижение текущих затрат.

Далее рассчитывается плановая себестоимость реализованной продукции планового года по условиям отчетного (Соп):

Соп= плановый размер реализации* Зф (1.3)

После чего планируется понижение себестоимости продукции по технико-финансовым моментам с учетом времени инноваций около планового года (Эс):

повышение тех. уровня производства;

совершенствование организации производства и труда;

изменение размера и текстуры продукции;

отраслевые и другие факторы.

Затем должна быть определена себестоимость планового размера производства по условиям планового года (Спп):

Спп = Соп- Эс (1.4)

Расчет затрат на 1 рубль товарной продукции по условиям планового года (Зп):

Зп= Спп/ плановый объем продаж (1.5)

Определение планового снижения себестоимости в процентах (СНп)

[6, с.273-274]:

СНп= (Зп/ Зф)*100-100 (1.6) |

По потребности вполне возможно выбрать такой способ, для которого есть информация либо который обеспечивает необходимость в той, либо другой степени точности расчетов.

Таким образом себестоимость промышленной продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Стоимостная оценка позволяет выразить в себестоимости продукции, как обобщенном показателе, различные по своей натуральной форме издержки предприятия.

2 Анализ и оценки себестоимости и реализации продукции ООО «Кубанская бумажная фабрика».

2.1 Уровень, структура и динамика себестоимости продукции

ПАСПОРТ ПРЕДПРИЯТИЯ:

Наименование предприятия: Общество с ограниченной ответственностью «Кубанская бумажная фабрика». Юридический адрес: г. Краснодар, п. Березовый, ул. им Скульптора Коломийцева, д.61, 350031. Форма собственности: государственная, дата регистрации – 6 сентября 2010 года. Размер уставного капитала: 10 000 руб. Генеральный директор: Никитин Олег Анатольевич. Количество учредителей: 1. ИНН: 2309123682 КПП: 231101001 ОКПО: 68468068 ОГРН: 1102309003334 ОКФС: 16 – Частная собственность ОКОГУ: 4210014 – Организации, учрежденные юридическими лицами или гражданами, или юридическими лицами и гражданами совместно ОКОПФ: 12300 ОКТМО: 03701000 ь выпускаемых фабрикой продуктов ОКАТО: 03401962 – Краснодарский край, Города краевого подчинения Краснодарского края, Краснодар, Сельские округа, подчиненные Администрации Прикубанского округа г.Краснодара, п.Березовый |

Основной деятельностью предприятия является производство бумажных изделий хозяйственно-бытового и санитарно-гигиенического назначения.

Номенклатура и перечень выпускаемых фабрикой продуктов включает в себя бумагу документную с водяными символами, бумагу документную марки Д-4, бумагу для многокрасочной печати, бумагу-основу светочувствительной диазотипной бумаги, бумагу диаграммную, бумагу бланочно – упаковочную, бумагу для плоттера, бумагу для упаковки промышленных продуктов, бумагу для потребительских продуктов, бумагу офисную, бумагу бланочно-этикеточную, бумагу для производства конвертов, товарные и товарно-транспортные накладные, международные товарно-транспортные накладные CMR, квитанции разного назначения, путевые листы на все виды автотранспорта, билеты числовой лотереи «Ваше лото», страховые полисы для фирм, осуществляющих работу по страхованию, контрольные знаки для маркировки продуктов, бумагу писчую, ленту для принтера, ленту чековую, ленту ламинированную, ленту бумажную с автотранспортными отверстиями, тетради для рисования и нот, тетради для записей, бумагу для записей, ежедневник школьный, блокноты, конверты, пакеты, этикетки, гибкую упаковку, мультислойные безграничные формуляры. Номенклатура, перечень и размеры реализации продукции в 2015 году приведены в таблице 2.1 (Приложение А) Номенклатура, перечень и размеры реализации продукции в 2015 году.

Область применения продукции «Кубанская бумажная фабрика» представлена в таблице 2.2. (Приложение Б)

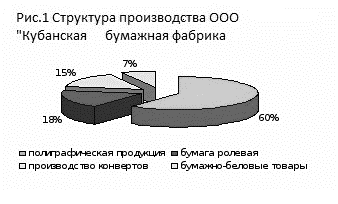

Объем полиграфического производства составляет 60% от всей выпускаемой предприятием продукции, в том числе производство бланков строгой отчетности составляет 57,2 %. Производство ролевой бумаги составляет 18 % от общего объема, конвертов- 15 %, бумажно-беловых товаров-7 %. Структура производства выпускаемой продукции показана на рис.2.1.

Рисунок 2.1 Структура производства выпускаемой продукции

В настоящее время организация производит работы в области следующих лицензируемых видов деятельности:

разработка и производство бланков строгих отчетностей, а также специального материала для защиты от подделок;

полиграфия;

издательство;

розничная торговля и общепит;

область промбезопасности;

обеспечение безопасности юридических и физических лиц;

обеспечение пожарной безопасности;

мед.деятельность;

проектирование и строительство зданий и сооружений I и II уровня ответственности и проведение инженерных изысканий для этих целей.

Схема взаимодействия и координации между подразделениями и работниками фабрики (структура управления) состоит из уровней управления, функциональных структурных подразделений и отдельных работников с указанием их численности и подчиненности.

Общее руководство фабрики осуществляется генеральным директором фабрики, подчинение которого состоит из:

|

Планирование, прогнозирование, анализ хозяйственных деятельностей, организации труда и зарплаты, бухучет и финансовая деятельность, стандартизация, сертификация, контроль качества и охрана труда обеспечиваются благодаря службам генерального директора:

планово-экономического отдела;

бухгалтерии;

отделу организаций труда и зарплаты;

отделу тех.контроля;

охране труда;

секретарю приемной руководителя;

отделу менеджмента качества;

водителю легкового автомобиля.

Технической подготовкой производства, техническим перевооружением производства, внедрением новой техники, обеспечением производства энергоресурсами, капитальным и текущим ремонтом зданий и сооружений, конструкторскими разработками обеспечиваются службами главного инженера:

Технологической подготовкой производства, совершенствованием технологического процесса, внедрением новых технологий, выполнением производственного плана выпуска продуктов обеспечиваются службами первого заместителя гендиректора:

Маркетинговые, транспортные, материально-технические обеспечения и реализация продуктов обеспечиваются службами зам. гендиректора по коммерческим вопросам:

Управление персонала, подготовку и переподготовку кадров, сохранность имущества организации, соблюдение режимных требований обеспечиваются службами зам. гендиректора по режиму и идеологической работе:

|

Основные технико-экономические показатели деятельности «Кубанская бумажная фабрика» за 2014-2016 годы представлены в Приложении Г.

Показатели деловой активности предприятия представлены в таблице 2.1.

Таблица 2.1 Показатели деловой активности предприятия

Наименование показателя | 2015 г | 2016 г | Отклонение |

Период оборачиваемости совокупного капитала (активов), дни | 243 | 257 | +14 |

Коэффициент оборачиваемости совокупного капитала (активов) | 1,48 | 1,4 | -0,04 |

Коэффициент оборачиваемости оборотных активов | 4,3 | 4,1 | -0,2 |

Период оборачиваемости оборотных активов (дни) | 84 | 99 | +15 |

Из таблицы 2.1 видно, что за анализируемый период снизилась деловая активность предприятия, о чем свидетельствует снижение оборачиваемости совокупного и оборотного капитала. Продолжительность оборота оборотного капитала увеличилась на 15 дней.

Показатели финансовой устойчивости предприятия представлены в таблице 2.2.

Таблица 2.2 Показатели финансовой устойчивости предприятия

Наименование показателя | На начало 2016 год | На конец 2016 год | Отклонение |

Коэффициент финансовой независимости | 80,5 % | 82,8 % | +2,3 |

Коэффициент финансовой зависимости | 1,2 | 1,2 | - |

Коэффициент устойчивого финансирования | 87,2 % | 87,2 % | - |

Коэффициент роста собственного капитала | 1,3 | 1,2 | -0,1 |

Коэффициент финансового риска | 0,2 | 0,2 | - |

Коэффициент устойчивого финансового роста | 0,26 | 0,06 | -0,2 |

Из таблицы 2.2 видно, что коэффициент финансовой независимости на конец года увеличился на 2,3 %, а коэффициент устойчивого финансового роста на конец года снизился на 0,2 пункта.

Показатели платежеспособности предприятия представлены в таблице 2.3.

Таблица 2.3 Показатели платежеспособности предприятия

Наименование показателя | На начало 2016 года | На конец 2016 года | Отклонение | Норматив |

Коэффициент обеспеченности собственными средствами | 0,4 | 0,5 | +0,1 | Больше 0,3 |

Коэффициент обеспеченности финансовых обязательств активами | 0,2 | 0,2 | - | Не более 0,85 |

Коэффициент текущей ликвидности | 2,5 | 2,8 | +0,3 | Больше 1,7 |

Как видно из таблицы 2.3, все представленные в ней коэффициенты находятся в пределах установленных нормативов, что свидетельствует о том, что предприятие является платежеспособным, а его финансовое состояние- устойчивым. Анализ финансовой деятельности проведен на основании годового бухгалтерского баланса за 2016 год и отчета о прибылях и убытках с 1 января 2016 года по 31 декабря 2016 года (см. Приложения И, З).

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты на ее производство и реализацию. Себестоимость производимого товара, выполняемой работы, оказываемой услуги рассчитывается дважды- по статьям и по элементам затрат. Элементы – это одноименные виды расходов- материалы, заработная плата, отчисления на социальные нужды, амортизация и прочие (налоги, включаемые в себестоимость, командировочные).

Структура себестоимости по элементам затрат за 2015 и 2016 годы представлена в таблице 2.4 Структура себестоимости по элементам затрат за 2006 и 2007 годы.

Таблица 2.4 Структура себестоимости по элементам затрат за 2015 и 2016 годы

Наименование показателя | Сумма, млн. руб. | Структура затрат | ||||

2015 год | 2016 год | Отклонение | 2015 год | 2016 год | Отклонение | |

Затраты на производство продукции | 46034 | 51249 | +5215 | 100 | 100 | - |

В том числе | ||||||

Материальные затраты | 28600 | 33687 | +5087 | 62,1 | 65,7 | +3,6 |

В том числе: | ||||||

Сырье и материалы | 25400 | 29544 | +4144 | 88,1 | 87,7 | -0,4 |

Топливно-энергетические ресурсы | 2402 | 3416 | +1014 | 8,4 | 10,1 | +1,7 |

Расходы на оплату труда | 6878 | 7550 | +672 | 14,9 | 14,7 | -0,2 |

Отчисление на социальные нужды | 2662 | 2863 | +201 | 5,8 | 5,6 | -0,2 |

Амортизация основных средств и нематериальных активов | 3431 | 3112 | -319 | 7,5 | 6,1 | -1,4 |

В том числе | ||||||

Амортизация основных средств | 3417 | 3097 | -320 | 99,6 | 99,5 | -0,1 |

Амортизация нематериальных активов | 14 | 15 | +1 | 0,4 | 0,5 | +0,1 |

Прочие затраты | 4463 | 4037 | -426 | 9,7 | 7,9 | -1,8 |

В том числе | ||||||

Переменные расходы | 37538 | 41050 | +3512 | 81,5 | 80,1 | -1,4 |

Постоянные расходы | 8496 | 10199 | +1703 | 18,5 | 19,9 | +1,4 |

Объем производства продукции увеличился в 2016 году по сравнению с 2015 годом на 114,2 %, затраты на производство продукции увеличились на 111,3 % или на 5215 млн. рублей. В структуре затрат на производство продукции в 2015 году наибольший удельный вес занимали материальные затраты-62,1 %, в 2016 году-65,7%, расходы на оплату труда – соответственно 14,9 % и 14,7%, отчисления на социальные нужды – соответственно 5,8 % и 5,6 %, амортизация основных средств и нематериальных активов- соответственно 7,5 % и 6,1 %, прочие затраты – соответственно-9,7 % и 7,9 %. Переменные затраты в 2015 году занимали удельный вес – 81,5 %, постоянные затраты- 18,5 %, в 2016 году соответственно -80,1 % и 19,9 %.

Общая сумма затрат (Зобщ) может изменяться из – за:

объема выпуска продукции в целом по предприятию (VВПобщ);

ее структуры (Уdi);

уровня переменных затрат на единицу продукции (bi);

суммы постоянных расходов на весь выпуск продукции (А):

Зобщ = ∑ (VВПобщ * Уdi * bi) + А (2.1)

Данные для расчета влияния этих факторов и для факторного анализа общей суммы издержек на производство и реализацию продукции приведены в Приложении Д.

В связи с увеличением выпуска продукции в условно-натуральном выражении на 9,3 % (IВП=1,093) сумма затрат уменьшилась на 11685 млн. рублей (34349-46034). За счет изменения структуры выпуска продукции сумма затрат возросла на 5428 млн. рублей (39777-34349). За счет повышения уровня удельных переменных затрат общая сумма затрат увеличилась на 4767 млн. рублей (44544-39777). Постоянные расходы возросли на 6705 млн. рублей (51249-44544).

Проверка 51249-46034=+5215= -11685+5428+4767+6705.

Таким образом, общая сумма затрат на производство продукции увеличилась в 2016 году по сравнению с 2015 годом на 5215 млн. рублей или на 11,3%, в том числе за счет изменения объема производства продукции и ее структуры – на -6257 млн. рублей, а за счет роста себестоимости – на 11472 млн. рублей.

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятия и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора.

Для этого фактическое количество потребленных ресурсов на производство продукции в 2016 году нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

∆Зц=∑(∆Цi* Рi1) (2.2)

На ООО «Кубанская бумажная фабрика» за счет данного фактора сумма затрат увеличилась на 9953 млн. рублей. Следовательно, за счет повышения уровня ресурсоемкости продукции затраты возросли на:

∆Зр = ∆ Зобщ - ∆Зц= 11742-9953=+1789 млн. рублей.

Отсюда доля внешних факторов в себестоимости продукции составляет 84,8 % (9953/11742*100), а доля внутренних факторов-15,2%.

Динамика себестоимости реализованной продукции и выручки от реализации продукции за 2014-2016 годы показана в таблице 2.5.

Таблица 2.5 Динамика себестоимости реализованной продукции и выручки от реализации продукции за 2014-2016 годы

Показатель | 2014 год | 2015 год | 2016 год | Темп роста 2015 года к 2014 году % | Темп роста 2016 года к 2015 году % |

Себестоимость млн. руб. | 30194 | 47039 | 50878 | 153,3 | 108,2 |

Выручка от реализации продукции млн. руб. | 37365 | 51907 | 57942 | 138,9 | 111,6 |

Удельный вес себестоимости в выручке от реализации продукции % | 80,8 | 89,2 | 87,8 |

Себестоимость реализованной продукции в 2015 году по сравнению с 2014 годом возросла на 153,3 %, в 2016 году по сравнению с 2015 годом возросла на 108,2 %. Удельный вес себестоимости в выручке от реализации продукции в 2014 году составил 80,8 %, в 2015 году – 89,2 %, в 2016 году – 87,8 %.

Для более глубокого изучения причин изменения себестоимости анализируются отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

Сi = (Ai /VВПi) + Вi (2.3)

где Ci – себестоимость единицы i-го вида продукции;

Ai – сумма постоянных затрат, отнесенная на i-й вид продукции;

Bi – сумма переменных затрат на единицу i-го вида продукции;

VBПi – объем выпуска i-го вида продукции в физических единицах;

Произведем анализ себестоимости двух видов бумаг, выпускаемых на УП «Кубанская бумажная фабрика».

Анализ себестоимости бумаги офисной

Для анализа себестоимости бумаги офисной используем данные за май 2016 год (Таблица 2.6).

Таблица 2.6 Исходные данные для факторного анализа себестоимости бумаги офисной

Показатель | По плану | Фактически | Отклонение от плана |

Объем производства, т. пач. | 0,400 | 0,384 | -0,016 |

Сумма постоянных затрат, тыс. руб. | 644,466 | 618,687 | -25,779 |

Сумма переменных затрат на единицу продукции, руб | 11983917 | 14147905 | +2163988 |

Себестоимость т. пач., руб | 13595082 | 15759070 | +2163988 |

Расчет влияния факторов на изменение себестоимости бумаги офисной методом цепной подстановки:

Спл= (Апл /ВПпл)+bпл= (644466/0,400)+11983917=13595082 рублей

Сусл1= (Апл /ВПф)+bпл= (644466/0,384)+11983917=13662214 рублей

Сусл2= (Аф /ВПф)+bпл= (618687/0,384)+11983917=13595081 рублей

Сф= (Аф /ВПф)+bф= (618687/0,384)+14147905=15759070 рублей

Общее изменение себестоимости 1 единицы продукции составляет:

ΔСобщ = Сф – Спл = 15759070 – 13595082 = + 2163988 руб;

в т.ч. за счет изменения:

а) объема производства:

ΔС(VВП) = Сусл1 – Спл = 13662214 – 13595081 = + 67133 руб;

б) суммы постоянных затрат:

ΔС(А) = Сусл2 – Сусл1 = 13595082 — 13662214 = -67132 руб;

в) суммы удельных переменных затрат:

ΔС(В) = Сф – Сусл2 = 15759070 -13595081 = +2164000 руб.

Результаты анализа сведем в таблицу 2.7

Таблица 2.7 Анализ себестоимости бумаги офисной

Объем выпуска продукции, т.пач. | Постоянные затраты, тыс.руб. | Переменные затраты на единицу продукции, руб. | |||||

1 | 2 | 3 | |||||

План | Факт | План | Факт | План | Факт | ||

0,400 | 0,384 | 644,466 | 618,687 | 11983917 | 14147905 | ||

Себестоимость единицы продукции, руб | Изменение себестоимости, руб | ||||||

в т.ч. за счет | |||||||

План | Усл.1 | Усл.2 | Факт | Общее | VВП | А | Вi |

13595082 | 13662214 | 13595081 | 15759070 | +2163988 | + 67132 | -67133 | +2164000 |

Теперь более детально изучим себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравним с плановыми в таблице 2.8.

Таблица 2.8 Структура затрат на производство бумаги офисной

Статьи затрат | Затраты на т. пач., руб | Структура затрат, % | ||||

План | Факт | Δ | План | Факт | Δ | |

Сырье и материалы | 10692411 | 12856399 | +2163988 | 78,6 | 81,6 | +3 |

Топливо и энергия | 23425 | 23425 | 0 | 0,2 | 0,1 | -0,1 |

Зарплата производственных рабочих | 287465 | 287465 | 0 | 2,1 | 1,8 | -0,3 |

Отчисления на соц. и мед.страхование | 101763 | 101763 | 0 | 0,7 | 0,6 | -0,1 |

Общепроизводственные затраты | 531810 | 531810 | 0 | 3,9 | 3,4 | -0,5 |

Общехозяйственные расходы | 918149 | 918149 | 0 | 6,7 | 5,8 | -0,9 |

Прочие произв. расходы | 878852 | 878852 | 0 | 6,4 | 5,6 | -0,8 |

Коммерческие расходы | 161207 | 161207 | 0 | 1,4 | 1,1 | -0,3 |

ИТОГО: | 13595082 | 15759070 | + 2163988 | 100 | 100 | - |

Приведенные данные показывают, что фактические затраты на производство т. пачек бумаги офисной в целом увеличились на 2163988 рублей, что произошло за счет увеличения переменных затрат.

Анализ себестоимости бумаги бланочно-этикеточной

Для анализа себестоимости бумаги бланочно-этикеточной используем данные за май 2016 года (Таблица 2.9).

Таблица 2.9 Исходные данные для факторного анализа себестоимости бумаги бланочно-этикеточной

Показатель | По плану | Фактически | Отклонение от плана |

Объем производства, т | 6,0 | 6,178 | +0,178 |

Сф= (Аф /ВПф)+bф= (2333307/6,178)+934570=1312250 рублей

Общее изменение себестоимости 1 единицы продукции составляет:

ΔСобщ =Сф – Спл =1312250 – 1359789 = -47539 руб;

в т.ч. за счет изменения:

а) объема производства:

ΔС(ВП) =Сусл1 – Спл =1348505 – 1359789 = -11284 руб;

б) суммы постоянных затрат:

ΔС(А) =Сусл2 – Сусл1 = 1345816 – 1348505 = -2689 руб;

в) суммы удельных переменных затрат:

ΔС(В) =Сф – Сусл2 = 1312250 – 1345816 = -33566 руб.

Результаты анализа сведем в таблицу 2.10

Табл. 2.10 Анализ себестоимости бумаги бланочно - этикеточной

Объем выпуска продукции, т | Постоянные затраты, тыс. руб. | Переменные затраты на единицу продукции, руб. | |||

1 | 2 | 3 | |||

План | Факт | План | Факт | План | Факт |

6,0 | 6,178 | 2349,918 | 2333,307 | 968136 | 934570 |

Себестоимость единицы продукции, руб | Изменение себестоимости, руб | ||||||

Общее | в т.ч. за счет | ||||||

План | Усл.1 | Усл.2 | Факт | VВП | А | Вi | |

1359789 | 1348505 | 1345816 | 1312250 | - 47539 | -11284 | -2689 | -33566 |

Теперь более детально изучим себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравним с плановыми (Таблица 2.11).

Таблица 2.11 Структура затрат на производство бумаги бланочно-этикеточной

Статьи затрат | Затраты на тн продукции, руб | Структура затрат, % | ||||

План | Факт | Δ | План | Факт | Δ | |

Сырье и материалы | 374239 | 348830 | -25409 | 27,5 | 26,6 | -0,9 |

Топливо и энергия | 376631 | 376631 | 0 | 27,7 | 28,7 | +1 |

Зарплата производственных рабочих | 81404 | 81404 | 0 | 6,0 | 6,2 | +0,2 |

Отчисления на соц. и мед.страхование | 28817 | 28817 | 0 | 2,1 | 2,2 | +0,1 |

Общепроизводственные затраты | 315880 | 293750 | -22130 | 23,2 | 22,4 | -0,8 |

Общехозяйственные расходы | 92863 | 92863 | 0 | 6,8 | 7,1 | +0,3 |

Прочие произв. расходы | 88888 | 88888 | 0 | 6,5 | 6,7 | +0,2 |

Коммерческие расходы | 1067 | 1067 | 0 | 0,2 | 0,1 | -0,1 |

ИТОГО: | 1359789 | 1312250 | -47539 | 100 | 100 | |

Из приведенных данных видно, что фактические затраты на 1тонну бумаги в целом снизились на 47539 рублей, в том числе переменные затраты на 1 тн бумаги снизились на 25409 рубля, постоянные затраты снизились на 22130 рублей. Все это свидетельствует о положительной тенденции снижения издержек при выпуске бумаги бланочно-этикеточной. Снижение затрат по статье «Сырье и материалы» вызвало снижение норм расхода макулатуры и химикатов и использование в производстве низких (более дешевых) марок макулатуры.

2.2 Анализ издержкоемкости продукции

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, которые характеризует издержкоемкость продукции. Он выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

ИЕ=Зобщ/ВП (2.4)

Динамика затрат на рубль продукции представлена в таблице 2.12 Динамика затрат на рубль продукции.

Таблица 2.12 Динамика затрат на рубль продукции

Годы | Уровень показателя, коп. | Темп роста, % |

2010 | 98,1 | 118,9 |

2011 | 82,5 | 100 |

2012 | 82,35 | 99,8 |

2013 | 79,7 | 96,8 |

2014 | 82,2 | 103,1 |

2015 | 90,7 | 110,3 |

2016 | 88,4 | 97,5 |

За период 2010-2016 годы уровень затрат на рубль товарной продукции уменьшился на 23,4 %. За период 2010-2012 годах уровень снизился на 19,1%. В 2013 году уровень затрат снизился на 3,2 % по сравнению с 2012 годом, а затем в 2014-2015 годах увеличился на 10,3 %, в 2016 году по сравнению с 2015 годом уменьшились на 2,5 %.

Издержкоемкость продукции непосредственно зависит от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат, которые в свою очередь могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость произведенной продукции зависит от объема выпуска, его структуры и цен на продукцию.

Факторная модель издержкоемкости продукции (ИЕ):

ИЕ = Зобщ / ВП = (∑(VВПобщ * Уdi * Вi) +А) / ∑(VВПобщ * Уdi * Цi )(2.5)

Где Зобщ – общая сумма затрат на производство и реализацию продукции;

ВП – стоимость произведенной продукции в действующих ценах;

VВПобщ – объем выпуска продукции в целом по предприятию;

Уdi – структура затрат;

Вi – уровень переменных затрат на единицу продукции;

А – сумма постоянных расходов на весь выпуск продукции;

Цi – цена единицы продукции.

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции и по данным о выпуске продукции представлены в Приложении Д b в таблице 2.13.

Табл. 2.13 Выпуск продукции в 2015-2016 годах в млн. руб.

Выпуск продукции | Сумма |

Базового периода: ∑ (VВПi0 х Цi0) | 50745 |

Отчетного периода при базовой структуре и базовых ценах: ∑ (VВПi1 х Цi0) ±∆ВПстр | 57114 |

Отчетного периода по базовым ценам: ∑ (VВПi1 х Цi0) | 56666 |

Отчетного периода по текущим ценам 2007 год: ∑ (VВПi1 х Цi1) | 57942 |

Расчет влияния факторов на изменение издержкоемкости продукции приведен в таблице 2.14 Расчет влияния факторов на изменение издержкоемкости продукции.

Таблица 2.14 Расчет влияния факторов на изменение издержкоемкости продукции

Затраты на рубль продукции | Фактор | ||||

VВП | Ydi | Bi | A | Цi | |

ИЕ0=46034/50745=90,72 | t0 | t0 | t0 | t0 | t0 |

Продолжение Таблицы 2.14 | |||||

ИЕусл.1=34349/57114=60,14 | t1 | t0 | t0 | t0 | t0 |

ИЕусл.2=39777/56666=70,20 | t1 | t1 | t0 | t0 | t0 |

ИЕусл.3=44544/56666=78,60 | t1 | t1 | t1 | t0 | t0 |

ИЕусл.4=51249/56666=90,44 | t1 | t1 | t1 | t1 | t0 |

ИЕ1=51249/57942=88,45 | t1 | t1 | t1 | t1 | t1 |

∆ ИЕ0бщ=88,45-90,72=-2,27 | -30,58 | +10,06 | +8,40 | +11,84 | -1,99 |

Аналитические расчеты показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

Изменение объема производства продукции 60,14-90,72= -30,58.

Изменения структуры производства 70,20-60,14=+10,06.

Уровня переменных затрат 78,60-70,20= +8,40.

Размера постоянных затрат 90,44-78,60= +11,84.

Повышения цен на продукцию 88,45-90,44= -1,99.

Рост уровня постоянных и переменных затрат обусловлен:

Повышением ресурсоемкости производства,

Увеличением стоимости потребленных ресурсов.

За счет повышения ресурсоемкости производства издержкоемкость продукции увеличились на 3,16 коп. (1789/56666*100). За счет увеличения стоимости потребленных ресурсов - на 17,56 коп. (9953/56666*100).

Можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на выручку за фактический объем реализации продукции по плановым ценам:

ΔПi = ΔЗхi * ∑ (VРПiф * Цiпл) (2.6)

Из таблицы «Расчет влияния факторов на изменение суммы прибыли» (Приложение В) видно, что уменьшению прибыли способствовали изменение структуры производства, рост переменных и постоянных затрат. Причем, наибольшее влияние на уменьшение прибыли оказало увеличение суммы постоянных затрат и изменение структуры производства.

Отрицательное влияние на прибыль оказали такие факторы, как рост цен на потребленные ресурсы (внешний фактор) и повышение уровня ресурсоемкости продукции (внутренний фактор).

Основными направлениями деятельности филиала ООО «Кубанская бумажная фабрика» в г. Краснодаре в области маркетинга на 2017 год является увеличение доли продаж бумажных изделий на рынках Юга России.

Для достижения указанной цели необходимо найти выходы на конечного потребителя, путем снижения доли фирм-операторов, находящихся непосредственно в интересующих нас регионах, с регулированием цен у конечных потребителей. В настоящее время, в связи с увеличением спроса на реализуемую продукцию, нецелесообразно производить отдельные затраты на продвижение и рекламу бумаги для офиса. Участие в крупных выставках, осуществляемых ООО «Кубанская бумажная фабрика», вполне обеспечивает позиционирование продукта на рынке.

3 Пути снижения себестоимости продукции ООО «Кубанская бумажная фабрика»

3.1 Основные направления снижения себестоимости продукции ООО «Кубанская бумажная фабрика»

Стабильно работать предприятию ООО «Кубанская бумажная фабрика» не позволяют убытки от основной деятельности, которые обусловлены тем, что рыночные цены на продукцию не соответствуют затратам на ее производство. Причина – завышенные энергетические и материальные затраты. В 2013 г. объем реализации продукции ООО «Кубанская бумажная фабрика» составил 913 млн. руб. При этом убыток фабрики составил 82 млн. руб. Реализация программы, направленной на снижение себестоимости – единственная возможность для фабрики выйти на стабильный безубыточный режим работы.

Для снижения энергетических затрат, предполагается установка нового оборудования на предприятии – пароизоляционных труб, установка которых приведет к снижению энергетических затрат приблизительно на 30%. Это произойдет за счет преобразования пара, образующегося при варке целлюлозы и полуцеллюлозы, в дополнительную энергию. Собственных средств на покупку оборудования у предприятия нет. Планируется взять оборудование в лизинг, при этом, по договору лизинга, предприятие начинает возмещать стоимость оборудования после первого года работы с его установкой.

Стоимость оборудования – 1000 тыс. руб.

Комиссионное вознаграждение лизингодателю – 10 % от стоимости оборудования, по договору лизинга выплачивается в первый год аренды.

Срок аренды – 3 года.

Срок полезного использования оборудования – 5 лет.

По договору аренды ООО «Кубанская бумажная фабрика» в конце каждого года обязано выплачивать лизингодателю сумму, равную сумме ежегодной амортизации. По окончании срока аренды ООО «Кубанская бумажная фабрика» обязуется выкупить оборудование по остаточной цене. Оборудование в течение всего срока аренды находится на балансе лизингодателя, поэтому налог на имущество предприятие начинает платить начиная с 5-го года. По истечении десяти лет использования оборудования предприятие получит 269280 тыс. руб. чистой прибыли. Срок окупаемости 1,8 лет.

Таким образом, можно сделать вывод о целесообразности данного инвестиционного проекта. (Приложение Е, Ж)

3.2 Мероприятия по снижению себестоимости продукции в ООО «Кубанская бумажная фабрика» и расчет эффекта от их внедрения

На ООО «Кубанская бумажная фабрика» разработано Положение о премировании работников за экономию конкретных видов материальных ресурсов в целях обеспечения материальной заинтересованности работников фабрики в экономии материальных ресурсов, снижения (соблюдения) норм расхода сырья и материалов. Премирование работников за экономию конкретных видов материальных ресурсов осуществляется в зависимости от экономии, достигнутой на конкретном участке производства.

При отсутствии контрольно-измерительных приборов или других технических средств учета использования материальных ресурсов в данном подразделении, участке премирование осуществляется по результатам работы цеха.

Экономия материальных ресурсов по сравнению с нормами, утвержденными в определенном порядке, рассчитывается по итогам отчетного квартала. Стоимость сэкономленных ресурсов определяется исходя из фактической стоимости ресурсов в отчетном квартале.

Источником премирования работников фабрики за экономию конкретных видов материальных ресурсов является фактическая их экономия, подтвержденная данными бухгалтерского учета и показаниями приборов. За экономию и рациональное использование материальных ресурсов, снижение норм расхода сырья и материалов стимулируются работники, непосредственно обеспечившие экономию этих ресурсов. Премирование за экономию ресурсов распространяется на работников, занятых разработкой, внедрением мероприятий, направленных на снижение затрат. Премия за экономию сырья и материалов выплачивается при обеспечении качества выпускаемой продукции.

Общая сумма премии за экономию конкретных видов материальных ресурсов определяется в каждом конкретном случае и не должна превышать 50 % суммы денежных средств, полученных от экономии. Сумма премии, выплачиваемая одному работнику за экономию конкретных видов материальных ресурсов или за снижение норм расходов сырья и материалов, предельными размерами не ограничивается. Сумма экономии, полученная в отчетном периоде по конкретному подразделению, уменьшается на сумму допущенного перерасхода по тому же виду ресурсов, допущенного в предыдущем периоде календарного периода.

Также разработано и действует Положение о премировании работников за экономию одежды машины в целях усиления материальной заинтересованности рабочих в удлинении срока службы и снижения затрат на одежду машин. Премирование производится за общую экономия затрат по одежде машин в отчетном периоде, рассчитанных на основе удельных норм расхода и сроков службы одежды машин.

Премия выплачивается при условии соблюдения качественных характеристик продукции, предусмотренных нормативно-технической документацией, утвержденной в установленном порядке, отсутствии внеплановых простоев оборудования в связи с ремонтом или досрочной заменой одежды машин из-за неправильной эксплуатации одежды машин.

В перечень профессий рабочих, премируемых за экономию одежды машины, включаются машинисты, сушильщики, прессовщики бумагоделательной машины, накатчики. Премирование работников за экономию производится ежеквартально, исходя из срока определенного вида одежды машины. Срок службы машины в днях устанавливается согласно утвержденным удельным нормам расхода сукон и сеток и срока их службы.

На премирование работников за экономию одежды машин отчисляется 25 % сэкономленной суммы затрат. Сумма, выделенная на премирование работников, распределяется между ними в соответствии с установленным коэффициентом вклада каждого работника в экономию одежды машины с учетом квалификации и отработанного времени. Основанием для премирования являются данные бухгалтерского учета фактического расхода сеток, сукон.

Расчет снижения производится по каждому виду одежды с учетом количества выработанной продукции, срока службы одежды и ее стоимости.

Перерасход по одежды машины, непокрытый в текущем периоде, должен быть погашен в последующем. При этом сумма экономии, полученная в отчетном периоде, уменьшается на сумму допущенного в предыдущем периоде календарного года перерасхода.

Не выплачивается премия частично или полностью работникам, допустившим производственные упущения: нарушение технологического режима, режима эксплуатации одежды машины, порчу ее, допущение аварий, нарушения правил техники безопасности.

Работникам, допустившим прогулы, появление на рабочем месте в состоянии алкогольного, наркотического или токсического опьянения, совершившим хищение государственного имущества, премия не выплачивается.

Лишение премии оформляется приказом по фабрике с указанием причин.

По итогам работы за 1 квартал 2017 года премия за экономию конкретных видов материальных ресурсов, а также за экономию одежды машин не выплачивалась.

В новой редакции Положения предусмотрено, что общая сумма средств, направляемых на премирование за экономию топливно-энергетических и материальных ресурсов не должна превышать 80 % от суммы денежных средств, полученных от экономии при условии пересмотра в установленном порядке норм расхода соответствующих видов топливно-энергетических и материальных ресурсов.

С внесением изменений в Положение руководство фабрики считает, что материальная заинтересованность работников будет выше и экономия топливно-энергетических и материальных ресурсов окажет влияние на снижение себестоимости продукции.

Заключение

Себестоимость продукции – один из основных обобщающих показателей, в котором отражаются степень использования материальных, трудовых и финансовых ресурсов, технический уровень производства, качество продукции. Поэтому решение проблемы её снижения непосредственно связано с повышением эффективности работы всего предприятия.

В условиях рыночных отношений успех в конкурентной борьбе и устойчивое финансовое состояние предприятия в значительной мере обусловлены возможностью обеспечения уровня издержек не выше среднеотраслевого. Снижение издержек необходимо:

для дальнейшего роста прибыли предприятия, а, следовательно, увеличения размера средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение членов трудового коллектива и удовлетворение интересов собственника имущества предприятия;

для обеспечения возможности уменьшения цен на изделие, что является важнейшим условием успешной конкурентной борьбы на рынке;

для уменьшения потребности в оборотных средствах, что позволяет увеличить расходы на производственные и социальные нужды предприятия.

Объем полиграфического производства на фабрике составляет 60% от всей выпускаемой предприятием продукции, в том числе производство бланков строгой отчетности составляет 57,2 % от. Производство ролевой бумаги составляет 18 % от общего объема, конвертов – 15%, бумажно-беловых товаров – 7 %.

Численность работников предприятия по состоянию на 1 января 2017 г. составляла 872 человека. За 2016 год ООО «Кубанская бумажная фабрика» имеет следующие показатели финансовой деятельности: объем производства продукции в фактических ценах – 57942 млн. руб.; прибыль отчетного периода – 3441 млн. руб.; рентабельность реализованной продукции – 13,9%; среднемесячную заработную плату – 814,4 тыс. руб. , выработку на одного работающего- 66,4 млн. руб. Предприятие имеет хорошее финансовое положение, о чём свидетельствуют такие показатели как коэффициент текущей ликвидности, который на конец 2016 года составлял 2,8 (при нормативе больше 1,7) и коэффициент обеспеченности собственными средствами, достигший на конец 2016 значения 0,5 (при нормативе ≥0,3).

В 2016 году общая сумма затрат изменилась следующим образом:

в связи с перевыполнением плана по выпуску продукции в условно-натуральном выражении на 9,3% сумма затрат уменьшилась на 11685 млн. руб.;

за счет изменения структуры выпуска продукции сумма затрат возросла на 5428 млн. руб.;

из-за повышения уровня удельных переменных затрат общая сумма затрат увеличилась на 4767 млн. руб.;

постоянные расходы возросли на 6705 млн. руб.

Таким образом, общая сумма затрат на производство продукции увеличилась в 2016 году по сравнению с 2015 годом на 5215 млн. руб. или на 11,3 %, в т. ч.: за счет изменения объема производства продукции и ее структуры на -6257 млн. руб., а за счет роста себестоимости – на 11472 млн. руб.

Доля внешних факторов в росте себестоимости продукции составила 84,8%, а внутренних – 15,2%.

Анализ себестоимости бумаги офисной показал, что фактические затраты на производство т. пачек в целом увеличились на 2163988 рублей, что произошло за счет увеличения переменных затрат.

Анализ бумаги бланочно – этикеточной показал, что фактические затраты на 1 тонну бумаги в целом снизились на 47539 рублей, в том числе переменные затраты на 1 тонну бумаги снизились на 25409 рубля, постоянные затраты снизились на 22130 рублей. Все это свидетельствует о положительной тенденции снижения издержек при выпуске бумаги бланочно-этикеточной. Снижение затрат по статье «Сырье и материалы» вызвало снижение норм расхода макулатуры и химикатов и использование в производстве низких (более дешевых) марок целлюлозы.

С целью дальнейшего снижения себестоимости продукции в 2017 году предлагаются к реализации следующие инвестиционные проекты:

покупка ролевой конвертоделательной машины;

замена конвертоделательной машины «Гелиос-26» на машину «Классик»;

установка дополнительного оборудования для производства контрольных знаков: контрольно-счетной машины «Ротофлекс» и машины для горячей припрессовки фольги «Бета-250»;

покупка ролевой печатной машины;

установка коллатора.

Одним из направлений снижения издержек на фабрике является внедрение управленческого учета, который справедливо называют системой управления по достижению целей предприятия, а также системой управления прибылью.

Основная задача управленческого учета - обеспечение выживаемости предприятия, «отслеживание» его движения к намеченной цели.

Управленческий учет позволяет определить следующее:

требуемый объем продаж, обеспечивающий покрытие затрат и получение необходимой прибыли;

зависимость прибыли предприятия от изменения торговой цены, переменных и постоянных издержек;

значение каждого продукта в доле покрытия общих затрат.

При применении управленческого учета на предприятии на руководство может принимать более точные и взвешенные решения.

Снижение себестоимости продукции на фабрике осуществляется, также, и за счет повышения производительности труда. Производительность труда повышается как за счет усовершенствования организации труда, так и за счет организационно-технических мероприятий. В 2017 году планируется установить коллатор, который будут обслуживать 2 работника. Установка коллатора позволит автоматизировать процессы комплектования и упаковки бланков строгой отчетности и при этом произойдет высвобождение 10 брошюровщиков 3 разряда.

Совершенствование технологии производства и организации труда позволило обеспечить экономию заработной платы с отчислениями на 0,62 руб. на 1 номер бланка строгой отчетности. При этом норма выработки увеличилась в смену на 25000 штук. В бумажном цехе произошло высвобождение 2 машинистов упаковочной машины.

В целях оптимизации стоимости сырья и материалов необходимо:

закупку основных видов сырья и материалов производить на тендерной основе, договоры заключать с поставщиками, предложившими наиболее выгодные условия поставок;

доставку сырья и материалов производить оптимальными партиями, рассчитанными таким образом, чтобы максимально использовать полезную грузоподъемность и объем транспортного средства.

Большие резервы снижения себестоимости продукции заключаются в уменьшении потребления электроэнергии и теплоэнергии. Ежемесячное потребление электроэнергии составляет в настоящее время 950 тыс.кВт.ч, теплоэнергии – 1290 Гкал. Снижение потребления электроэнергии даже на несколько процентов дает существенную экономию. На 2017 год при темпе роста объемов производства равном 108 %, показатель по энергосбережению 12,5 % % должен быть достигнут за счет выполнения технических мероприятий по энергосбережению, снижению на 5% удельных норм расхода ТЭР от фактических, снижения ежемесячного энергопотребления электрической энергии на 161 тыс.кВтч, тепловой энергии на 229 Гкал. Экономия в год составит: по электроэнергии 161 тыс.кВтч*12 месяцев*187780 руб.=362790960 рублей, по теплоэнергии- 229 гкал*12 месяцев *49966 =137306568 рублей.

В настоящее время на фабрике взято направление на внедрение регулируемых электроприводов, что является приоритетным для нашей работы по энергосбережению. В 2017 году планируется установить частотные электропривода на вспомогательное технологическое оборудование БДМ 1 и БДМ 2, что дает дополнительную экономию электроэнергию в размере 159 ткВтч, или 159 ткВтч*187780 рублей=29857020 рублей.

Внедрение энергоэффективных осветительных устройств и энергосберегающих ламп с более эффективной светоотдачей является также важным направлением работ по энергосбережению. На 2017 год намечено продолжить эту работу в этом направлении, с реализацией на эти цели 7,5 млн.рублей, что даст дополнительную экономию электроэнергии в размере 162 ткВтч или 162 ткВтч*187780 рублей=30420360 рублей.

Одним из направлений увеличения объема продаж является диверсификация производства. В рамках диверсификации ООО «Кубанская бумажная фабрика» развило производство конвертов и производство полиграфической продукции, на которые приходится 60% объема продукции, выпускаемой фабрикой. В настоящее время проводятся работы по расширению производства конвертов, создан участок по выпуску школьных тетрадей и полуобщих тетрадей со спиралью, приобретена специализированная бумагоделательная машина, предназначенной для выпуска высококачественной документной бумаги.

На фабрике меняется структура продукции в сторону увеличения выпуска полиграфической продукции, как более рентабельной. Планируется довести удельный вес полиграфической продукции в общем объеме производства фабрики до 70%.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Для снижения брака намечены следующие основные мероприятия:

стабилизировать процесс сушки бумаги;

при дозировке химикатов строго руководствоваться технологическим регламентом, осуществлять постоянный контроль за процессом дозировки, приобрести дозировочные насосы с более точной регулировкой;

не приобретать низкосортное сырье;

осуществлять правильный подбор размалывающей гарнитуры;

автоматизировать переход с одного вида бумаги на другой по массе м2

производить более тщательное редактирование оригинал-макетов;

применять краски, рекомендованные для работы на соответствующем оборудовании;

перед печатью производить кондиционирование бумаги.

Для повышения конкурентоспособности продукции, повышения качества, стабилизации технологических режимов на фабрике проведена сертификация процессов производства бумаги, изделий из бумаги и полиграфического производства.

Список литературы

Аверчев И. Управленческий учет. Классификация затрат. Концепция и терминология // Московский бухгалтер. – 2004. – №4

АВС: Себестоимость без искажений / Э.В.Кондукова. – М.: Эксмо, 2008.- 288с.

Адамов Н., Кастуев А. Классификация затрат в управленческом учете // Финансовая газета. Региональный выпуск. – 2007.– №36,37

Акулич В.В.Экономический анализ себестоимости продукции, работ, услуг // Планово-экономический отдел.-2016-№10-с.70-74.

Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов «Омела –Л», 2008. – 77с.

Блаженкова Н.М. Стратегический управленческий учет на промышленном предприятии // Бухгалтерский учет. – 2008.– №11

Блаженкова Н.М. Центры ответственности в системе управленческого учета предприятия // Бухгалтерский учет. – 2008.– №5

Бондарь А. Метод АВС для оператора связи. Учет затрат по процессам // Двойная запись.– 2005. – №7

Васильева Л.С. Бухгалтерский управленческий учет: учеб.пособие / Л.С.Васильева, Д.И. Ряховский, М.В. Петровская. – М.: Эксмо, 2007.-368с.

Вахрушина М.А. Бухгалтерский управленческий учет: учебник / М.А.Вахрушина.- Москва: Омега-Л, 2007. – 570с.

Воронова Е.Ю. Функциональный метод учета затрат // Аудиторские ведомости. – 2008. -№2

Головачев А.С. Экономика предприятия: учеб. - метод. комплекс/ А.С. Головачев и др.; под ред. В. И. Кудашева.-Мн.: Изд-во МИУ,2016.-340 с.

ГоловачевА.С. Экономика предприятия. В 2 кн. Кн. 1.-Мн.: Изд-во МИУ, 2006.-364 с.

Илюхина Н.А. Калькулирование себестоимости: современные методы учета затрат // Аудиторские ведомости. – 2006. – №4

Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.:ИНФРА – М, 2008. – 717с.

Котенева Е.Н., Краснослободцева Г.К., Фильчакова С.О. Управление затратами предприятия. – Издательско-торговая корпорация «Доликов и К», 2008. – 83с.

Кулаева Д. Управление затратами современной компании // Финансовая газета. Региональный выпуск.– 2008.– №28

Максименко А.Н. Организация управленческого ситуационного учета // Бухгалтерский учет. – 2008.– №16

Огородников А., Сульжиц И. Как снизить материальные затраты // Финансовый директор. – 2016-№4-с.56-58.

Положение ЦБ РФ от 12.10.2011 № 373-П "О порядке ведения кассовых операций с банкнотами и монетой»

Савицкая Г.В. Экономический анализ: учеб./ 13-е изд., испр.-М.:Новое знание, 2016.-679 с.

Савицкая Г.В. Экономический анализ: учебник / Г.В.Савицкая. – М.: Новое знание, 2005. – 651с.

Суша Г.З. Экономика предприятия: учеб.пособие/ 3-е изд., испр. и доп.–М.: Новое знание, 2006.-512 с.

Управленческий учет: Учебное пособие / под ред. А.Д.Шеремета. М: ИД ФБК ПРЕСС – М, 2002. -500с.

Финансы предприятий: Учебник/ Л.Г.Колпина, Т.Н.Кондратьева, А.А.Лапко; Под ред.Л.Г.Колпиной.-Мн.: Выш.шк., 2003.-336 с.

Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет, 10-е изд./ Пер.с англ.-СПб.: Питер, 2016.-1008 с.:ил.-(серия «Бизнес-Класс»)

Экономика предприятия / В.Я.Хрипач , Г.З.Суша , Г.К.Оноприенко ; Под ред.В.Я.Хрипача .-2-е изд.стереотипное.-Мн.: Экономпресс, 2001.-464 с.