Содержание

Введение .. 3

1 Теоретические аспекты издержек производства ... 6

1.1 Сущность и виды издержек производства ... 6

1.2 Издержки производства в краткосрочном периоде ... 9

1.3 Издержки производства в долгосрочном периоде ... 14

2 Прибыль как экономическая категория ... 23

2.1 Прибыль сущность функции и виды ... 23

2.2 Факторы, влияющие на прибыль ... 27

2.3 Условия максимизации прибыли ... 29

Заключение ... 34

Список использованных источников ... 36

Введение

Основной целью капиталистической системы производства, используемой в большинстве стран современного мира, является получение прибыли. Получение прибыли невозможно без издержек связанных с процессом деятельности фирмы.

В XVIII-XIX вв. прибыль рассматривалась как третья составная часть валового дохода вместе с заработной платой и рентой. Экономисты того времени А. Смит (1723-1790), Н. У. Сениор (1790-1864), Дж. С. Милль (1806-1873) не различали явные и неявные издержки и считали прибылью излишек, получаемый предпринимателем после возмещения расходов.

Карл Маркс (1818-1883) в книге «Капитал» (1867 год) указывал, что основная часть прибыли – это прибавочная стоимость, присвоенная капиталистом в форме результата «работы» его капитала. При этом не происходит обмана или принуждения. Прибыль создается в результате того, что товар «Рабочая сила» способен создавать новую стоимость, которая превышает реальный размер стоимости самой рабочей силы. Но прибыль является измененной формой прибавочной стоимости, а не самой прибавочной стоимостью, так как часть прибавочной стоимости превращается в форму издержек, таких как проценты по кредиту, рента, налоги, надбавки к зарплате и др.

Американский экономист Й. А. Шумпетер (1883-1950) в 1912 г. в книге «Теория экономического развития» первым разработал теорию прибыли, которая является результатом осуществления нововведений. Для этого он ввел в экономический анализ фигуру предпринимателя. Его роль заключалась в том, чтобы найти и внедрить новые сочетания различных факторов (ресурсов) производства – нововведения (инновации), которые дали бы возможность извлекать прибыль сверх среднего дохода по данной отрасли. Погоня предпринимателей за прибылью приводит к постоянным нововведениям в производстве и является «двигателем» экономического и технического прогресса.

Американский экономист Ф. Найт (1885-1972), в своей работе «Риск, неопределенность и прибыль» описал, что прибыль это компенсация предпринимателя за несение им «бремени риска» за успех или неуспех своего дела.

В настоящее время под прибылью фирмы – понимается разность, выраженная в денежном эквиваленте, между общими доходами, полученными за определенный период времени и всеми издержками за этот период.

Издержки фирмы представляют собой стоимость всех ресурсов, затрачиваемых ею в процессе деятельности. Издержки подразделяются на два вида:

явные издержки – все издержки фирмы на оплату используемых факторов производства: оплата труда в виде заработной платы, земли – в виде аренды, капитала – в виде расходов на основные и оборотные фонды;

неявные (альтернативные) издержки, которые представляют собой расходы всех ресурсов, предоставляемых собственниками фирмы. Например, предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать ссудный (банковский) процент.

Экономический кризис, произошедший в последние годы в нашей стране, стал важным испытанием для бизнеса на прочность. Падение покупательского спроса, связанное с отрицательными факторами в национальной экономике, приводит к сокращению продаж и как следствие сбавлению прибыли. Увеличение прибыли путем, повышая объем производства или цены на производимую продукцию, в условиях спада деловой активности предприятий и общего уменьшения производства практически невозможно, в связи с чем, большое количество предпринимателей стараются удержаться на рынке за счет сокращения издержек. В ситуации кризиса уменьшение издержек – один из наиболее действенных приемов, которым предприятия могут прибегнуть для восстановления своего финансового состояния.

Тема моей курсовой работы, открывает понимание структуры издержек и принципов формирования прибыли, что является актуальным в условиях экономического кризиса и стагнации экономики, когда менеджменту хозяйствующих субъектов необходимо умение правильно управлять издержками, для их оптимизации и удержания доли прибыли, а также разрабатывать мероприятия по снижению издержек.

Целью работы является рассмотрение теоретических аспектов прибыли фирмы и связанных с ее получением издержек, а также анализ возможностей минимизации издержек.

Задачи работы:

рассмотреть теоретические аспекты прибыли и издержек фирмы;

ознакомиться со структурой издержек;

выявить резервы для снижения производственных издержек фирмы;

раскрыть пути минимизации издержек фирмы;

проанализировать факторы, влияющие на изменение прибыли;

Методы исследования:

исторический метод – основан на изучении возникновения, формирования и развития объектов в хронологической последовательности;

метод анализа и синтеза. Анализ – разделение рассматриваемого объекта или явления на отдельные части и определение свойств отдельного элемента. А с помощью синтеза получают полную картину явления в целом;

метод системного подхода – рассматривает отдельное явление или процесс как систему, состоящую из определенного количества взаимосвязанных между собой элементов, которые взаимодействуют и оказывают влияние на эффективность всей системы в целом;

статистический метод – предполагает описание и изучение массовых явлений в количественном (численном) выражении.

Данная работа состоит из введения, двух глав каждая из которых содержит по три параграфа, заключения и списка литературы. В первой главе определены основные виды издержек, их состав и пути их минимизации. Во второй главе рассматриваются функции, и виды прибыли, а также условия необходимые для максимизации прибыли.

1 Теоретические аспекты издержек производства

1.1 Сущность и виды издержек производства

Издержками производства называют стоимостное выражение всех потребленных ресурсов, необходимых для производственной деятельности фирмы.

Для создания товаров предприниматели пользуются разными ресурсами, которые еще называют факторами производства. К ресурсам относятся – сырье и материалы, топливо, энергия, машины и механизмы, заработная плата, производственные услуги и др. Для получения готового продукта ресурсы должны определенным образом гармонировать. Предприниматели могут устанавливать и переменять долю отдельных ресурсов в готовом продукте. Например, при употреблении большего количества физического труда рабочих, потребуется меньше автоматизированной работы машин и механизмов, а при возрастании доли работы технических средств требуется поменьше труда рабочих. Так как любой предприниматель старается быть эффективным производителем, то из большинства альтернативных способов сочетания факторов производства ему нужно выбрать тот, который был бы самым эффективным и с технологической, и с экономической точки зрения. Производство можно считать эффективным в том случае, если из малейшего количества ресурсов будет получен максимально возможный объем продукции. Есть только один способ сочетания используемых факторов производства, при котором может быть произведен большой объем продукции. Однако предпринимателю необязательно искать это сочетание, а достаточно достигнуть экономически эффективного метода производства, при котором стоимость использованных ресурсов будет наименьшей для максимально возможного выпуска продукции [12].

С точки зрения экономики, выделяют две группы издержек (TC): явные и неявные.

Явные издержки – денежные выплаты за факторы производства и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Так, заработная плата рабочим, как поставщикам фактора “труд”, затраты на покупку оборудования, зданий и т.д.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме.

В их структуре выделяют:

Упущенную выгоду – денежные платежи, которые фирма могла бы получить при наиболее выгодном употреблении принадлежащих ей ресурсов (недополученная прибыль).

Нормальную прибыль – минимальную планируемую прибыль, способную придержать предпринимателя в данной сфере бизнеса. Нормальная прибыль (NPF) рассматривается в двух аспектах:

прибыль на вложенный капитал (определяется ставкой по депозитам);

цена предпринимательского таланта (определяется маленьким уровнем прибыли, которую получают большое количество предпринимателей в этой сфере бизнеса) [15].

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объемом производства, и общие переменные (TVC) – издержки, зависящие от объема производства [8].

Помимо упущенных возможностей предпринимателя к альтернативным издержкам можно отнести и вмененные издержки фирмы. Вмененными называются альтернативные издержки использования ресурсов, которые являются собственностью фирмы. В условиях сжатости ресурсов невозможно увеличить потребление одного блага без снижения потребления другого блага. Представим, фирма изготавливает два товара. Производство дополнительных единиц одного товара может быть налажен путем использования определенного набора ресурсов. Но вследствие сжатости ресурсов они не будут использованы для производства другого товара. Ограниченность ресурсов приводит к проблеме выбора связанной с тем, какие товары и услуги должна производить фирма, располагая ограниченным количеством ресурсов [18].

При суммировании явных издержек с альтернативными издержками образуется фактическая величина издержек производства, которая является экономическими издержками фирмы.

Согласно марксистской теории, издержки фирмы подразделяются на две категории - издержки производства и издержки обращения.

Под издержками производства понимаются затраты на зарплату, сырье и материалы, амортизация и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли [5].

Издержки обращения – это расходы, связанные с процессом реализации товаров. По своему экономическому содержанию включают виды затраты:

отчисления на социальные мероприятия;

амортизация основных средств;

расходы на оплату труда;

материальные расходы;

прочие затраты (налоги, сборы и т.д.).

Всю совокупность издержек обращения по экономической природе К. Маркс подразделял на чистые и дополнительные.

Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара.

Чистые издержки обращения – это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара [13].

1.2 Издержки производства в краткосрочном периоде

В зависимости от времени, затрачиваемого на обработку применяемых в производстве ресурсов, различают краткосрочные и долгосрочные периоды в деятельности фирмы.

Краткосрочным называют период, в течение которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путем изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы – количество труда, сырья, вспомогательных материалов, топлива.

В краткосрочном периоде затраты переменных факторов могут быть изменены, тогда как затраты постоянных факторов – фиксированные. При оптимизации переменного фактора издержки могут сократиться, но в процессе его наращивания издержки возрастут в силу действия закона убывающей отдачи [11].

Соответственно и издержки в этом периоде подразделяются на постоянные и переменные.

Издержки фирмы, величина которых не зависит от объема производства, называются постоянными издержками (англ. fixed cost FC), например, взносы по договорам страхования; арендные платежи, амортизационные отчисления и т.д. (рис.1.1).

Рисунок 1.1 – Постоянные издержки

где, С – сумма издержек, Q – объем производства.

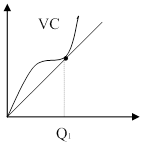

Другая часть используемых ресурсов зависит от объема выпускаемой продукции, например, затраты материалов, топлива, энергии, заработной платы и др. такие издержки называют переменными издержками фирмы (англ. variable costs VC). Основная часть переменных издержек связана с использованием капитала.

Графиком таких издержек является кривая, пропорциональная объему выпускаемой продукции, имеющая возрастающий характер (рис.1.2). Характер кривой, изображенной на графике, может изменяться. Начальный период переменные издержки растут более высокими темпами, чем произведенная продукция. По мере достижения оптимальных размеров производства (Q1) происходит относительная экономия переменных издержек (VC).

Рисунок 1.2 – Переменные издержки

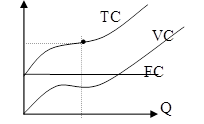

Сумма постоянных и переменных издержек составляет валовые (общие) издержки (англ. total costTC). Валовые издержки это издержки необходимые фирме для производства продукции, выполнения работ, оказания услуг. Валовые издержки определяются по формуле: TC = FC + VC. Графически валовые издержки можно представить следующим образом:

Рисунок 1.3 - Валовые издержки

Для принятия правильных управленческих решений, в части производства продукции определенного вида, в краткосрочном периоде, предпринимателю необходима информация о средних затратах фирмы на производство одной единицы продукции. Такие затраты являются средними издержками (АС). АС= ТС/Q.

Средние издержки делятся следующим образом:

средние переменные издержки (AVC) объем переменных издержек, который приходится на единицу выпускаемой продукции. Равны частному от деления переменных издержек на объем производства: AVC = VC/Q. Средние переменные издержки могут сокращаться до тех пор, пока объем производства не достигнет величины, при которой ограниченные производственные мощности становятся сдерживающим фактором, после чего вновь начинают расти. Технологически оптимальный размер выпуска достигается, когда AVC становятся минимальными;

средние постоянные издержки (AFC), равные частному от деления постоянных издержек на объем производства. Средние постоянные издержки это издержки на единицу выпускаемой продукции. Определяются по формуле: AFC=FC/Q, где Q количество выпускаемой продукции. При увеличении объема производства (Q) средние постоянные издержки на единицу изделия снижаются. Это называется распределение накладных расходов. Они служат для фирмы стимулом увеличения производства.

Средние общие издержки (АТС) – сумма общих издержек, которые приходится на единицу производственной продукции:

АТС = ТС/Q = (FC + VC)/Q = (FC/Q) + (VC/Q)

ATC = AFC + AVC

Объем производства, соответствующий минимальным средним общим издержкам, называется точкой технологического оптимизма.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Предельные издержки (МС) – представляют собой прирост издержек в результате производства одной дополнительной единицы продукции. Они показывают, во сколько обойдется фирме увеличение производства на одну единицу продукции. Определяются по следующей формуле: МС = ∆ТС / ∆Q.

Из формулы видно, что постоянные издержки (FC) не влияют на величину предельных издержек (МС). Предельные издержки зависит от величины переменных издержек (VC), связанных с увеличением или уменьшением объема производства (Q). Предельные издержки влияют на выбор фирмой объема производства, т.к. это тот показатель, на который фирма может воздействовать.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение переменного фактора при фиксированных значениях остальных и неизменности технологии в конечном счете приводит к снижению его производительности.

Закон убывающей предельной производительности, как и другие законы, действует в виде общей тенденции и проявляется только при неизменности применяемой технологии и в короткий отрезок времени.

Закон убывающей предельной производительности формулируется следующим образом: увеличение использования одного из факторов производства (при неизменности остальных) приводит к последовательному снижению отдачи его применения.

Рассмотрим короткий период деятельности организации, в котором переменным фактором является труд. В такой ситуации организация может увеличить производство за счет использования большего количества трудовых ресурсов. Действие закона предполагает неизменное состояние техники и технологии производства. Новейшие изобретения и другие технические усовершенствования могут спровоцировать рост объема выпуска, а это может быть достигнуто без увеличения трудовых ресурсов, т.е. технический прогресс может изменить границы действия закона.

В том случае, если капитал является фиксированным фактором, а труд – переменным, организация может увеличить производство за счет использования большего количества трудовых ресурсов. Но по закону убывающей предельной производительности последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, т.е. к снижению предельного продукта или предельной производительности труда. Если же наем рабочих будет продолжаться, то в конечном итоге они будут мешать друг другу (предельная производительность станет отрицательной).

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные [7].

1.3 Издержки производства в долгосрочном периоде

Долгосрочный период – это временной отрезок, в течение которого фирма в состоянии поменять количество всех ресурсов, которые она использовала, включая и производственные мощности. Этот период по своей длительности должен быть достаточен для того, чтобы одни фирмы могли покинуть данную отрасль, а другие, наоборот, войти в неё.

В долгосрочном периоде все факторы становятся переменными. Товаропроизводитель располагает временем для усовершенствования производства, замены факторов на более прогрессивные виды. За счет этого достигается минимизация издержек. Однако в этом периоде на издержки влияет эффект масштаба. Возникает экономия от масштаба, долгосрочные средние издержки сокращаются, а при отрицательной̆ экономии от масштаба они возрастают [11].

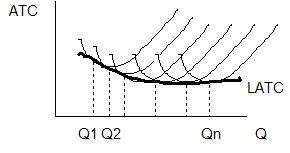

Фирма успевает построить или арендовать дополнительные производственные помещения, установить необходимые оборудование и машины, чего она не могла бы сделать в краткосрочном периоде. Это позволит ей увеличить объем производства продукта с новым характером издержек. Анализ долгосрочной деятельности фирмы проводится через рассмотрение динамики долгосрочных средних издержек (LAТC) [9].

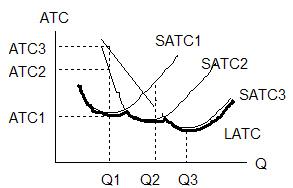

Для построения графика долгосрочных средних издержек предположим, что фирма может организовать производство трех размеров: малое, среднее и большое, каждому из которых соответствует своя кривая краткосрочных средних издержек (соответственно SATC1, SATC2, SATC3)

Рисунок 1.4 – Кривая долгосрочных средних издержек

Выбор того или иного проекта будет зависеть от оценки прогнозируемого рыночного спроса на продукцию фирмы и от того, какие мощности необходимы для его обеспечения.

Как видно на рисунке 1.4, если прогнозируемый спрос соответствует Q1, то фирма предпочтет создание малого производства, поскольку ее средние издержки в этом случае будут значительно ниже, чем на более крупных предприятиях, ATC1(Q1)2(Q1), и соответственно ATC1(Q1)3(Q1).

Если спрос ожидается равным Q2, то наиболее предпочтительным будет проект 2 (среднее предприятие), обеспечивающий более низкие издержки, или

ATC2(Q2)1(Q2) и ATC2(Q2)3(Q3).

Аналогичным образом, при оценке спроса в Q3, фирма выберет предприятие крупных размеров.

Объединение участков трех кривых краткосрочных издержек, обеспечивающих оптимальные размеры производства для каждого объема выпуска, показывает нам кривую долгосрочных средних издержек фирмы (представлена сплошной линией).

Кривая долгосрочных средних издержек показывает минимальные издержки на единицу продукции, производимой при каждом возможном объеме производства.

Если число возможных размеров (Q1, Q2,...Qn) приближается к бесконечности (n → ∞), то кривая долгосрочных средних издержек становится более ровной, как это представлено на рисунке 1.6

Рисунок 1.5 – Кривая долгосрочных средних издержек

В этом случае все точки кривой LATC являются наименьшими средними издержками при данном объеме производства, при условии, что фирма имеет достаточно времени, чтобы изменить все необходимые ресурсы.

Анализ долгосрочных средних издержек позволяет выявить оптимальный размер предприятия (Q*), т.е. размер производства, обеспечивающий минимальные издержки на единицу выпуска в данной сфере производства. Если кривая LATC имеет горизонтальный участок, то предприятия нескольких размеров могут считаться одинаково эффективными.

Наименьший размер предприятия, позволяющий фирме минимизировать свои долгосрочные средние издержки, называется минимально эффективным размером предприятия.

В зависимости от специфики производства и технологических особенностей минимально эффективный размер может колебаться в самых различных пределах. Так, подсчитано, что в производстве обуви данный показатель составляет 0,2% совокупного выпуска отрасли, в производстве сигарет – 6,6%, а в производстве автомобилей – 11%.

Если минимально эффективный размер одного предприятия обеспечивает почти 100% потребностей рынка в данном продукте, то фирма, владеющая таким предприятием, оказывается естественным монополистом.

Положительный эффект масштаба производства предполагает возрастание отдачи используемых ресурсов. Как следствие этого, объем выпуска (Q) растет более быстрыми темпами, чем совокупные затраты (ТС) на факторы производства.

Существует несколько причин, объясняющих положительный эффект масштаба.

Во-первых, крупное массовое производство позволяет использовать большую специализацию ресурсов и разделение труда, что в свою очередь повышает производительность всех применяемых ресурсов.

Во-вторых, крупные предприятия могут применять более передовую технологию и дорогостоящую автоматизацию производства, недоступное мелким фирмам.

В-третьих, осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов, так что расходы на управленческий персонал будут расти более медленными темпами, чем производство.

В-четвертых, эффект может быть связан с технологической спецификой отдельных видов производства. Утроение производительности сборочного конвейера может потребовать лишь одного, а не двух дополнительных контроллеров. Увеличение диаметра трубы нефтепровода увеличит объем перекачиваемой нефти в более чем два раза и другие случаи, когда объем выпуска увеличивается раньше, чем потребуется дополнительная единица оборудования.

Если объем выпуска (Q) растет более медленными темпами, чем совокупные затраты (ТС) на факторы производства, то имеет место отрицательный эффект, а средние издержки долгосрочного периода увеличиваются.

Отрицательный эффект связан:

во-первых, с ограниченными возможностями эффективного управления крупномасштабным производством. По мере расширения предприятия процесс принятия решений все более и более усложняется, нарастает чрезмерные формализация и бумаготворчество, усиливается бюрократизация управленческого персонала, и как результат, постепенно снижается эффективность производства;

во-вторых, с наличием технологических барьеров на пути чрезмерного увеличения размеров предприятия.

Постоянный эффект масштаба производства предполагает неизменность отдачи используемых ресурсов. Это означает, что объем выпуска (Q) растет такими же темпами, как и совокупные затраты (ТС) на ресурсы. В этих условиях средние издержки долгосрочного периода остаются неизменными.

Нахождение оптимального размера предприятия для производства той или иной продукции позволяет фирме поддерживать этот оптимум достаточно долго, уже после того, как иссякнут источники положительного эффекта. Это происходит путем создания в рамках единого технологического процесса не одного, а нескольких производственных единиц оптимального размера. Так, если Q*=5 тыс. ед., то крупная компания может производить 15 тыс. ед., построив три завода, и повышая эффективность за счет централизации закупок, сбыта, управления и т.д.

Минимальный эффективный масштаб (размер) предприятия – уровень выпуска продукции, начиная с которого прекращается действием эффекта экономии, обусловленной ростом масштабов производства. Иными словами, речь идет о таких значениях Qx при которых фирма достигает наименьших издержек на единицу продукции. Обусловленный действием эффекта масштаба уровень долгосрочных средних издержек влияет на формирование эффективного размера предприятия, что, в свою очередь, оказывает воздействие на структуру отрасли.

В долгосрочном периоде также существуют и предельные издержки. Долгосрочные предельные издержки (LMC) показывают изменение общей суммы издержек предприятия в связи с изменением объема выпуска готовой продукции на одну единицу в том случае, когда фирма свободна изменять все виды затрат.

Сравнение средних издержек в долгосрочном и краткосрочном периоде.

Средние издержки и в долгосрочном и в краткосрочном периоде представляют собой затраты фирмы на единицу выпускаемой продукции и подсчитываются по одной и той же формуле: АТС=ТС/Q.

Вместе с тем существуют и принципиальные различия:

если в краткосрочном периоде средние совокупные издержки распадаются на средние постоянные и средние переменные издержки SATC=AVC+AFC;

то в долгосрочном периоде данное деление не имеет места, поскольку все издержки являются переменными;

в краткосрочном периоде издержки определяются законом убывающей отдачи переменного ресурса; в долгосрочном периоде, когда все ресурсы являются переменными.

Для рационально действующей фирмы, выбирающей оптимальный размер предприятия долгосрочные средние издержки всегда меньше или равны (другими словами, не больше), чем краткосрочные средние издержки,

SATC ≤ LATC (Q*),

где Q* – оптимальный размер производства.

2 Прибыль как экономическая категория

2.1 Прибыль сущность функции и виды

Прибыль – основной источник финансовых ресурсов фирмы, связанный с получением валового дохода.

Валовой доход предприятия – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль.

Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности фирмы. Прибыль всегда определяется в стоимостной форме.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Прибыль – одна из важнейших экономических категорий рыночной экономики, может быть, самой важной, так как прибыль является целью предпринимательской деятельности, ее смыслом. Предпринимательство, в результате которого будут покрываться только затраты, неэкономично и практически неестественно.

Главный источник происхождения прибыли – это предпринимательская деятельность, а точнее, сущность этой деятельности, смысл которой – получение прибыли.

Стимулирующая сущность прибыли носит двойственный характер:

в одних случаях прибыль – действительный стимул для предпринимательской деятельности; в социально-ориентированной рыночной экономике каждый получает заработанные деньги: предприниматель – прибыль, работники – заработную плату;

в других случаях сущность прибыли – это действительно ее эксплуататорская сущность, связанная с возможностью предпринимателя присваивать результаты чужого труда на основе частной собственности на средства производства, на капитал. Величина прибыли в определенных случаях обратно пропорциональна уровню заработной платы. Поэтому если собственник предприятия увеличивает прибыль за счет уменьшения заработной платы работников, то эта часть прибыли будет иметь эксплуататорскую сущность [16].

Безусловно, уравниловки в доходах быть не должно, точно гак же, как и беспредела, поскольку это противоречит принципам рыночной экономики, страдает уровень доходов собственников - предпринимателей в одних случаях, а в других – заработная плата работников меньше возможного и необходимого уровня.

Роль прибыли в деятельности государства и всех секторов экономики, в том числе и реального, огромна.

Прибыль – показатель эффективности, финансовый результат любой предпринимательской деятельности, главный показатель оценки деятельности предприятий на базе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средствам. Применяется и другая база.

Прибыль – главный источник собственных средств любого предприятия как для текущей деятельности (чистые активы), так и для развития производства (инвестиции) и других собственных нужд.

Прибыль – основной источник решения проблемы увеличения рыночной стоимости имущества предприятия. Эта цель требует постоянного роста собственных средств предприятия.

Прибыль – главный источник спасения предприятия от банкротства. Здесь также срабатывает взаимосвязь «прибыль – собственные средства», при этом основное в этой связи – ее постоянство в достаточных размерах.

Прибыль – важнейший источник обеспечения общегосударственных потребностей, так как налог на прибыль является одним из базовых налогов налоговой системы страны.

В результате за счет прибыли обеспечивается:

полнота доходов бюджетной системы;

развитие социальных потребностей всего населения, т.е. медицины, образования, науки, детских учреждений и др.;

финансирование обороны страны.

Чем больше прибыль предприятий и организаций страны, тем крепче национальная денежная единица – рубль. Это означает стабилизацию макроэкономических показателей и, как результат – снижение уровня инфляции, рост материального благосостояния населения [3].

Функции прибыли

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно.

Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Значение прибыли состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ [2].

Виды прибыли

Под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

Балансовая прибыль (убыток) – конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль – выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль – это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль – это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль – это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль – это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль – это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль – это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

2.2 Факторы, влияющие на прибыль

Факторы, влияющие на прибыль, можно разделить на две группы:

Внешние (экзогенный).

Внутренние (эндогенные).

К внешним факторам относятся:

рыночно-конъюнктурные (повышение конкурентоспособности в оказании услуг, организация эффективной рекламы новых видов продукции, уровень развития внешнеэкономических связей, изменение тарифов и цен на поставляемые продукцию и услуги в результате инфляции);

хозяйственно-правовые и административные факторы (налогообложение, правовые акты, постановления и положения, регламентирующие деятельность организации, государственное регулирование тарифов и цен).

Внутренними факторами являются:

материально-технические (использование прогрессивных и экономичных предметов труда, производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

организационно-управленческие (освоение новых, более совершенных видов продукции, и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

экономические (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

социальные (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников).

При факторном анализе прибыли анализируются следующие факторы:

себестоимость продукции;

объем реализации;

уровень действующих цен на реализуемую продукцию.

Анализ этих факторов имеет значение для выявления резервов роста прибыли.

Себестоимость занимает в структуре цены наибольший удельный вес, поэтому ее изменения очень заметно сказываются на росте прибыли (рост себестоимости уменьшает прибыль, и наоборот). Для сокращения себестоимости следует постатейно анализировать затраты и выявлять резервы их уменьшения.

Увеличение объёма реализации продукции при прочих равных условиях ведет к росту прибыли. Оно может достигаться с помощью капитальных вложений (новое оборудование, технологии, расширение производства), а также посредством ускорения оборачиваемости оборотных средств.

При снижении объёмов производства и увеличении себестоимости прибыль может увеличиваться, если увеличить цены на реализуемую продукцию. Увеличение цены является негативным фактором, если связано с повышением спроса на продукцию или улучшением каких-либо её параметров и свойств.

На величину прибыли воздействует также эффект производственного и финансового рычага.

Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли опережает темпы прироста объема реализации. Увеличение прибыли происходит за счет эффекта масштаба производства. При этом, чем выше доля постоянных расходов в общей сумме издержек, тем больше эффект производственного рычага.

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Увеличение доли заемного капитала позволяет, при определенных условиях, снизить налогооблагаемую прибыль и налог на прибыль. Однако финансовый риск деятельности при этом возрастает [14].

2.3 Условия максимизации прибыли

Максимизация прибыли заключается в получении большей величины экономической прибыли:

Пэк = Двал – Иобщ ,

где Пэк – экономическая прибыль; Двал – валовой доход; Иобщ – полные общие издержки.

Как видно из формулы, увеличить прибыль можно путем увеличения объема продаж и цены за единицу продукции, что повлечет повышение валового дохода, либо путем снижения общих издержек.

Максимизация прибыли достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли [6].

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости [4].

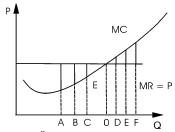

Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC).

На рисунке 2.1 этому условно соответствуют объемы выпуска А, В, С.

Рисунок 2.1 – Максимизация прибыли, где MR – предельный доход, MC – предельные издержки

Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно.

В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR меньше MC, к увеличению прибыли ведет только сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О.

В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило максимизации прибыли может быть представлено в другом виде: P = MC [17].

В условиях совершенной конкуренции максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства цены и предельных издержек.

В условиях текущего экономического кризиса, с одной стороны происходит снижение покупательского спроса связанное с уменьшением покупательской способности населения, сокращением рабочих мест на предприятиях, задержками заработной платы, сложностями с получением и возвратом потребительских кредитов. А с другой стороны падает деловая активность предприятий и происходит общий спад производства. В связи с этими двумя факторами добиться максимизации прибыли путем увеличения объема продаж и валового дохода в условиях кризиса становится крайне трудно. Рассмотрим пути максимизации прибыли путем снижения издержек [1].

Наиболее эффективными путями снижения издержек производства в фирме являются:

Сбор и анализ данных о затратах предприятия. На этом этапе будет проходить сбор о текущем и историческом состоянии затрат, а также исследоваться изменение затрат во времени.

Определение перспективных направлений снижения производственных затрат. Необходимо проанализировать, как уменьшение величины издержек отразится на общих результатах деятельности компании.

Выработка мероприятий по сокращению затрат. После того, как определены наиболее перспективные направления снижения затрат, необходимо изучить, как формируются затраты по каждому направлению, как протекают бизнес-процессы, и понять, что следует предпринять для снижения издержек.

Составление плана мероприятий, направленных на управление издержками [10].

На практике, такими мероприятиями могут стать:

нормирование всех статей затрат и жесткий контроль исполнения установленных нормативов, это позволяет удержать затраты компании на заданном уровне;

ужесточение процедур авторизации расходов имотивирование персонала на снижение затрат и сокращение издержек, не связанных с основной деятельностью компании.

Для реализации данных мероприятий нужно выполнить следующие процедуры:

Формирование бюджета фирмы. Планирование затрат и передача полномочий по их управлению менеджерам подразделений позволят значительно снизить издержки компании. Следует вести бюджетирование с обязательным составлением бюджетов ключевых производственных подразделений, а также сформировать бюджеты дебиторской и кредиторской задолженностей и движения сырья и материалов. Это позволит оптимизировать движение денежных потоков и удержать затраты на заданном уровне.

Горизонтальная и вертикальная интеграция. Горизонтальная интеграция предполагает поиск возможностей осуществления закупок совместно с другим покупателем. Увеличение объемов закупки позволит получить так называемые объемные скидки. Вертикальная интеграция подразумевает более тесную работу с поставщиками ключевых наименований сырья и материалов (своевременное исполнение договорных обязательств, финансовая прозрачность и т. д.).

Анализ возможностей передачи на аутсорсинг дорогостоящих процессов. Следует оценить, какие компоненты выгодно производить самостоятельно, а какие дешевле закупать у других производителей. К примеру, большинство предприятий, имеющих свои котельные, передали их в собственность администраций городов, поскольку содержание и обслуживание обходились слишком дорого.

Внедрение новых форм расчетов с контрагентами (векселя, бартер).

Ужесточение контроля всех видов издержек. Замечено, что когда компания, к примеру, начинает регистрировать исходящие междугородные звонки сотрудников, общее количество звонков снижается за счет уменьшения разговоров по личным вопросам.

Оптимизация технологических процессов. Вопросы оптимизации могут быть решены при обсуждении технологии производства и качества выпускаемой продукции, таким образом, благодаря постоянному контролю работы персонала и ужесточению производственной дисциплины могут быть сокращены отходы производства и др.

Сокращение издержек на оплату труда. Следует разработать бонусные схемы для персонала компании и мотивировать его на снижение издержек. За основу может быть принята схема, при которой часть сэкономленных затрат выплачивается сотруднику. Необходимо также пересмотреть организационную структуру на предмет исключения лишних уровней управления. Однако следует избегать сокращения такой статьи затрат, как расходы на персонал. В большинстве случаев экономия от снижения заработной платы практически неощутима, но такие меры могут спровоцировать кадровый кризис персонала, что значительно осложнит состояние предприятия. Нужно принять во внимание, что для того, чтобы компенсировать отток кадров из компании в краткосрочной перспективе, потребуются время и интенсификация труда остающихся работников.

Когда фирма стоит перед проблемой минимизации издержек, оно должно сравнивать общий доход с величиной полных переменных издержек. Постоянные издержки фирма будет нести вне зависимости от того, будет оно работать или нет, если вопрос не стоит о ликвидации его производственной деятельности. Поэтому фирма может функционировать до тех пор, пока валовой доход будет превышать полные переменные издержки.

Заключение

В курсовой работе рассмотрены вопросы, касающиеся прибыли и издержек.

Прибыль является важным финансовым показателем, характеризующим абсолютную эффективность хозяйственной деятельности фирмы, и составляет основу экономического развития предприятия.

Прибыль, как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и общими издержками. Объем реализации и величина прибыли, зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера: увеличение выпуска продукции; улучшение качества продукции; продажа излишнего оборудования и другого имущества или сдача его в аренду; снижение издержек производства за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; повышение эффективности производства и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

По итогам этой работы можно сделать вывод, что основной целью предпринимательской деятельности является максимизация прибыли. Это ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Однако стремление предпринимателей к максимизации прибыли, любой ценой, может стать причиной производства и распространения некачественной продукции, увеличения количества долгов, распространению различных общественных пороков, таких, как коррупция, преступность и другим негативным последствиям.

Рассмотренные в работе вопросы и проблемы издержек позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, правильное распределение средств, как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы к лучшему.

Издержки производства носят большое значение в формировании конечного результата деятельности предприятия – прибыли или убытка. Итоговый результат деятельности суммируется из финансового результата от реализации продукции и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Окончательный результат определяется как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Таким образом, для получения максимально возможной прибыли нужно снижать затраты на производство и реализацию этой продукции. Основной путь уменьшения затрат производства – это экономия всех видов ресурсов, потребляемых в производстве, – трудовых и материальных.

И в заключении следует добавить, что в условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции.

Список литературы

Акатова, А. С. Увеличение прибыли как важный фактор развития предприятий / А. С. Акатова, Ю. А. Козлова // Молодой ученый. 2014. – № 4. – С. 453-456.

Васильева, Н. А. Экономика предприятия: краткий курс лекций / Н. А. Васильева, Т. А. Матеуш, М. Г. Миронов – М: Издательство Юрайт, 2012. – 191 с.

Володин, А. А. Управление финансами. Финансы предприятий: Учебник. – 2-е изд. / под ред. A. A. Володина – М.: ИИФРА-М. (Высшее образование), 2011.– 510 с.

Гелета, И. В. Пути максимизации прибыли предприятий в современных условиях / И. В. Гелета, В. В. Арутюнова // Экономика и менеджмент инновационных технологий. 2015. № 6. – С. 201-203.

Гридина, Е. И. Экономика. Учеб. пособие / ВлаГУ, 2009 – 142 с.

Иохин, В. Я. Экономическая теория: Учеб. – М.: Юристъ, 2001. – 861 с.

Кривонос, Ю. Е. Экономическая теория / Ю. Е. Кривонос, Т. В. Пашковская. – Таганрог: Изд-во. Таганрог, 2011. – 138 с.

Менеджмент организации: учебное пособие для подготовки к итоговому междисциплинарному экзамену профессиональной подготовки менеджера. Под общей ред. В. Е. Ланкина. Таганрог: ТРТУ, 2006. – 304 с.

Нуреев, Р. М. Курс микроэкономики: Учебник для вузов – 2-е изд., изм. – М.: Издательство НОРМА, 2002. – 572 с.

Сергеева, С. С. Факторы роста прибыли предприятия в современных условиях / С. С. Сергеева // Международный журнал экспериментального образования. – 2011. - № 8 – С. 280 – 281.

Сидоров, В. А. Экономическая теория: учеб. для вузов. Краснодар: Кубанский гос. ун-т, 2014. – 400 с.

Студенческая библиотека онлайн [Электронный ресурс] – Режим доступа: http://studbooks.net/39827/politekonomiya/izderzhki_proizvodstva_pribyl – 04.05.16

Третьяк, С. Н. Коммерческая деятельность. Часть II. Основы экономики и ценообразования. / С. Н. Третьяк, О. В. Кузнецова, Т. В. Артеменко. – Хабаровск: Изд-во ДВГУПС, 2000 – 78 с.

Финансовый анализ. Управление финансами: учеб. пособие для вузов / Н. Н. Селезнева [и др.]. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. - 639 с.

Финансы и кредит онлайн [Электронный ресурс]. – Режим доступа: http://finance-credit.news – 04.05.16.

Хунгуреева, И. П. Экономика предприятия: учебное пособие / И. П. Хунгуреева, Н. Э. Шабыкова, И. Ю. Унгаева. – Улан-Удэ: ВСГТУ, 2004. – 240 с.

Экономическая теория: учебное пособие / И. К. Ларионов [и др.]. – М.: Дашков и К, 2012 – 408 с.

Экономика: учебник / под. ред. А. С. Буланова – М.: Экономистъ, 2003 – 632 с.