Содержание

ВВЕДЕНИЕ ... 3

1. ОСНОВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ ... 5

1.1. Понятие, сущность и виды ипотечного кредитования ... 5

1.2. Ипотечное кредитование как способ улучшения жилищных условий ... 10

2. АНАЛИЗ РЫНКА ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ РОССИИ ... 14

2.1. Конкурентный анализ рынка ипотечного кредитования ... 14

2.2. Анализ основных рисков на рынке ипотечного кредитования ... 19

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕКИ КАК ДВИЖУЩЕЙ СИЛЫ РЫНКА ЖИЛЬЯ РОССИИ ... 29

3. 1. Основные направления развития ипотечного кредитования в России ... 29

3.2. Пути совершенствования рынка ипотечных жилищных кредитов в России ... 35

ЗАКЛЮЧЕНИЕ ... 41

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ ... 42

Введение

Улучшение жилищных условий граждан РФ является одной из наиболее значимых социальных проблем, стоящих перед Российским государством на современном этапе его развития. Одним из современных и актуальных механизмов решения данной проблемы является ипотечное кредитование. Ипотечное кредитование – один из самых эффективных и надежных способов привлечения инвестиций в жилищную сферу. Совершенствование системы ипотечного кредитования – одна из наиболее важных экономических и социальных задач в современной России, поскольку затрагивает такие острейшие проблемы, как обеспечение жильем, распределение доходов населения, ускорение жилищного строительства и оптимизацию финансовых потоков в экономике страны.

Ипотечное кредитование населения в настоящее время является наиболее экономически эффективной банковской операцией и, одновременно, важным условием повышения качества жизни российских граждан, чем и обусловлена тема курсовой работы.

Актуальность данной проблемы возрастает в связи с макроэкономической ситуацией, когда платежеспособный спрос граждан снижается, что позволяет говорить о практически невозможном гарантированном сбыте жилья без использования ипотечного кредитования. При этом развитие рынка ипотечного жилищного кредитования может способствовать не только улучшению жилищных условий населения, но и стимулированию спроса на рынке недвижимости и строительства, дать приток денежных средств на рынок жилья, оживить строительство и сопряженные с ним секторы промышленности, повысить доходность бюджетов всех уровней.

Целью курсовой работы является анализ современных особенностей механизма ипотечного кредитования и перспективы развития рынка ипотечных жилищных кредитов в России.

Для достижения этой цели в работе поставлены следующие задачи:

рассмотреть понятие, значение и содержание ипотечного кредитования;

провести анализ программ ипотечного кредитования банков в России;

определить наиболее значимые проблемы, связанные с реализацией программ ипотечного кредитования в РФ;

рассмотреть возможные пути решения проблем ипотечного кредитования;

рассмотреть перспективы развития и основные механизмы совершенствования системы долгосрочного ипотечного кредитования в России.

Объектом исследования в курсовой работе выступают ведущие кредитные организации России.

Предметом курсовой работы являются выданные ипотечные жилищные кредиты в Российской Федерации.

Исследование в курсовой работе представлено в виде аналитической информации, таблиц и графиков, которые характеризуют:

текущее состояние рынка ипотечного кредитования;

статистические данные по ипотечным кредитам в России;

объемы выданных ипотечных кредитов в рублях;

объем задолженности по ипотечным кредитам заемщиками;

динамика задолженности по ипотечным кредитам;

объемы ипотечных кредитов, выданные ведущими ипотечными банками;

количество коммерческих банков, выдающих ипотечные кредиты.

1. ОСНОВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

1.1. Понятие, сущность и виды ипотечного кредитования

Понятие «ипотека» опирается на древнеримских принципах залога, являясь его более совершенной формой. С течением временем изменялись: условия предоставления кредита, объемы и цели ипотечного займа, а также надежность его обеспечения.

Ипотека – является одной из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества [13, с.19].

Обязательство должника может являться не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде и т.п.

Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору, процентов за пользование кредитом, а также других расходов, связанных с обращением взыскания и реализацией заложенного имущества и возмещением убытков кредитора вследствие ненадлежащего исполнения обеспеченного ипотекой обязательства [15, с.8].

Отличительными чертами ипотеки являются:

во-первых, ипотека, как и любой другой залог, по сути, является способом обеспечения надлежащего исполнения основного обязательства - займа, или кредитного договора, договора аренды, подряда, возмещения и т.д.;

во-вторых, предметом ипотеки выступает недвижимость. К числу недвижимого имущества относят земельные участки и все, что прочно с ними связано: здания, сооружения, многолетние насаждения и т.п.;

в-третьих, предмет ипотеки остается во владении должника. Лицо, взявшее ипотечный кредит остается собственником, пользователем и фактическим владельцем этого имущества;

в-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом - закладной, которая подлежит обязательной государственной регистрации;

в-пятых, при значительном превышении стоимости заложенного имущества над суммой выданного кредита, ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека) [8, с.4].

И, наконец, при неисполнении обязательства, обеспеченного ипотекой, кредитор вправе требовать продажу заложенного имущества с публичных торгов.

Таким образом, ипотечный кредит – это кредит, обязательства по возвращению которого, обеспечены залогом недвижимого имущества (ипотекой).

Ипотечное кредитование представляет собой целостный механизм реализации отношений, возникающих по поводу организации, продажи и обслуживания ипотечных кредитов [6, с.2].

Понятия «ипотека» и «ипотечное кредитование» тесно взаимосвязаны, но не тождественны. Ипотечное кредитование, как система финансово-экономических отношений, включает в себя ипотеку как основную подсистему, выступающая в форме непосредственных залоговых технологий.

С другой стороны, ипотечное кредитование – сделка с недвижимым имуществом, обеспечение обязательств по которому осуществляется с помощью ипотеки.

Классификация ипотечных кредитов по признакам [12, с.34]:

1. По объекту недвижимости:

земельные участки;

предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

жилые дома, квартиры, части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

дачи, садовые дома, гаражи и другие строения потребительского назначения;

воздушные и морские суда, суда внутреннего плавания и космические объекты;

незавершенное строительством недвижимое имущество, возводимое на земельном участке в соответствии с требованиями законодательства РФ.

2. По целям кредитования:

жилищное кредитование:

а) приобретение готового жилья в многоквартирном доме; покупка отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства; приобретение дома для сезонного проживания: дачи, садовых домиков с участками земли; приобретение земельного участка под застройку;

б) на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей);

в) строительство и приобретение готового жилья с целью инвестиций. Как правило, кредиты на приобретение готового жилья предоставляются едино-разовым платежом. Кредитование на строительство жилья происходит поэтапно: каждый следующий платеж осуществляется только после завершения очередного этапа строительства;

на разработку земельного участка;

на развитие сельского хозяйства;

на развитие производства;

кредиты под залог имеющейся недвижимости на различные нужды заемщика.

3. По виду кредитора:

Данная классификация может быть произведена: по статусу, по принадлежности и по степени специализации.

Таблица 1.1. Классификация ипотечных кредиторов

По статусу | По принадлежности | По степени специализации |

Банковские Небанковские | Государственные Частные Общественные | Универсальные Специализированные |

4. По способы рефинансирования.

Сферой ипотечного кредитования занимаются различные кредитные институты. Особенность их деятельности заключаются в способе рефинансирования выдаваемых кредитов.

Таблица 1.2. Способы рефинансирования ипотечных кредитов

№ п/п | Способ рефинансирования | Вид кредитного института |

1 | Выпуск ипотечных облигаций | Ипотечные банки |

2 | Предварительные накопления заемщиков, государственные субсидия | Стройсберкассы |

3 | Собственные, привлеченные и заемные средства (в том числе займы международных организаций) | Универсальные банки |

4 | Продажа закладных ипотечному агентству или крупному ипотечному банку | Кредитные учреждения, занимающиеся ипотечным кредитованием и заключившые договор с ипотечным агентством или крупным ипотечным банком |

5. По способу амортизации долга:

постоянный ипотечный кредит;

кредит с переменными выплатами;

кредит с единовременным погашением согласно особым условиям;

ипотечные кредиты с нарастающими платежами;

ипотечные кредиты с индексацией непогашенной суммы долга;

ипотечные кредиты, которые предусматривают финансовый интерес кредитора.

1.2. Ипотечное кредитование как способ улучшения жилищных условий

Понятие «улучшение жилищных условий» традиционно ассоциируется с существенным повышением качества жизни. А также это термин используется для обозначения ключевой социальной проблемы современной России - ведь строительство и приобретение жилья стоит далеко недешево и, даже с помощью государства, в один момент обеспечить всех нуждающихся собственными просторными квартирами, к сожалению, невозможно.

Российское законодательство четко определяет категорию граждан, нуждающихся в улучшении жилищных условий, и в большей мере именно они получают государственную поддержку [10, с.8].

Именно на направлении улучшения жилищных условий граждан, признанных нуждающимся в жилье, сосредоточена основная деятельность всех уровней бюджетной системы страны, так и государства в целом. В настоящее время большинство российских регионов активно реализуют социальные программы, призванные обеспечить жильем тех, чьи условия проживания иначе чем «кошмарными» не назовешь [16, с.8].

В настоящее время ипотечный рынок только набирает свои обороты. Граждане с опасением относятся к данному виду кредитования, ведь это займ на долгие годы, а банки предъявляют к заемщикам повышенные требования при одобрении кредита. Однако, при отсутствии крупной денежной суммы, ипотека – выступает единственным способом приобрести собственное жилье. К положительным сторонам ипотечного кредита относятся [17, с.26]:

возможность приобретения жилья без длительных накоплений. Можно долгие годы откладывать деньги, рассчитывая приобрести квартиру без переплаты, но нужно учитывать тот факт, что цены на недвижимость спрогнозировать непросто: будут они расти или падать, поэтому нужную сумму можно накапливать дольше срока ипотечного кредита;

на данный момент платежи по ипотечному кредиту намного больше, чем арендная плата за снимаемое жилье. Только в результате ежемесячных платежей банку, квартира через определенный срок перейдет в собственность, а ежемесячные платежи арендодателю квартиры не принесут никакой выгоды;

как правило, ипотечный кредит берется на срок от 10 до 20 лет. За это время с заемщиком, да и с имуществом, могут случиться различные непредвиденные ситуации. На этот случай предусмотрен договор страхования риска утраты имущества, права собственности, потери здоровья. Договор заключается ежегодно, и требует дополнительных материальных затрат, зато заемщик может не опасаться наступления страхового случая;

несмотря на заверение чиновников, ежегодно инфляция провоцирует повышение цен. Следовательно, растут и доходы населения. В настоящее время, почти все ипотечные программы предусматривают досрочное погашение кредита без штрафных санкций и комиссии, поэтому, если финансовое положение заемщика позволяет закрыть ипотечный кредит раньше положенного срока, достаточно заполнить заявление и внести деньги;

государством для граждан предусмотрена возможность воспользоваться налоговом вычетом не только с суммы, затраченной на приобретение жилья, но и с банковских процентов. Это позволяет заемщику частично вернуть потраченные средства.

К отрицательным сторонам ипотечного кредитования можно отнести:

переплату по кредиту (иногда достигает 100%),

сложную процедуру получения одобрения банка,

длительный срок выплат по кредиту и штрафные санкции за просрочку платежей.

2. АНАЛИЗ РЫНКА ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ РОССИИ

2.1. Конкурентный анализ рынка ипотечного кредитования

Ипотечный рынок объединяет в себе участников, тем или иным образом связанных с операциями по ипотечному кредитованию. Ими являются банки, которые предоставляют ипотечные кредиты, рефинансирующие организации, в том числе Агентство по ипотечному жилищному кредитованию, ипотечные брокеры, страховые компании, специализированные депозитарии, застройщики и риелторы, заемщики, рейтинговые агентства и др.

Банки оказывают непосредственное влияние на динамику развития рынка ипотеки в целом, а также отражают сложившуюся ситуацию в этой области. Например, многие кредитные организации в годы кризиса сворачивают свои ипотечные программы и, наоборот, в годы финансовой стабильности наращивают объемы кредитования.

Все ипотечные программы банков, присутствующие сегодня на рынке, условно можно разделить на следующие группы:

кредиты на приобретение квартир на вторичном рынке;

кредиты на приобретение загородного жилья;

нецелевые ипотечные кредиты под залог имеющейся недвижимости;

кредиты на приобретение нежилых помещений (бизнес-ипотека);

кредиты на ипотечные залоги по дефолтным ссудам;

программы рефинансирования ипотеки.

На начало 2015 года, по данным Банка России, из 834 действующих кредитных организаций на рынке ипотечного кредитования работают 673. Причем из них 629 предоставляют займы на покупку недвижимости, а остальные осуществляют только обслуживание уже ранее выданных ссуд.

В 2014-м году банки оформили более одного миллиона ипотечных жилищных кредита (1 012,3 займа) на общую сумму 3 520 млрд. рублей. Основная их доля (93 874 займа) была предоставлена в рублях – на общую сумму 3 384 млрд. Средний размер займа составляет 3,37 млн. рублей. Просроченная задолженность на начало 2015 года зафиксирована на уровне 46,1 млрд. рублей.

Средневзвешенная процентная ставка на 1 января 2017 года по ипотечным жилищным кредитам равна 10,8% в рублях и 9,3% в иностранной валюте. Средневзвешенный срок их предоставления составляет 14,8 года для рублевых займов и 12,3 года для валютных.

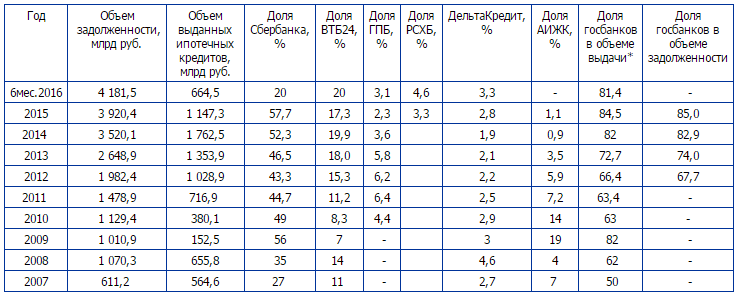

Сегодня лидерами рынка ипотечного кредитования являются Сбербанк, ВТБ 24 и Газпромбанк – на их долю приходится более половины всего объема выданных ссуд, а также Россельхозбанк и Дельтакредит (таблица 2.1).

Рынок ипотечного кредитования в России развивается неравномерно. Основная часть кредитов выдается в Центральном (29,98%), Приволжском (18,93%) и Уральском (14,04%) федеральных округах.

Также стоит отметить, что за счет ипотечного кредитования в стране приобретается пока еще небольшая часть продающейся на рынке недвижимости. Россия входит в число стран с низким уровнем обеспеченности населения услугами ипотечного кредитования. По данным Федеральной службы государственной регистрации, кадастра и картографии, с помощью ипотеки осуществляется 17,60% сделок по покупке жилья в России. Отношение объема ипотечной задолженности к ВВП России составляет всего лишь 2,72%.

Недоступность ипотечного кредитования по-прежнему обуславливается соотношением уровня доходов граждан и цен на жилье. Низкая платежеспособность населения и высокая стоимость недвижимости препятствуют развитию рынка ипотеки в России. К тому же высокая цена долгосрочных денежных ресурсов, привлекаемых банками для выдачи займов, не дает опускаться ставке по кредитам, делая их очень дорогими для большинства населения.

В целом сегодня рынок ипотечного кредитования в России имеет значительный потенциал роста, так как на нем сохраняется большой объем отложенного спроса на ипотеку.

Таблица 2.1. Доля крупнейших банков на рынке ипотечного кредитования.

Основными причинами роста было снижение процентных ставок, которые к середине 2014 года достигли своего минимума, а также ослабление требований к заемщикам. Рынок ипотечного кредитования в 2014г. продолжал демонстрировать зависимость от стоимости недвижимости и стоимости привлечения ресурсов. Поскольку это самый низкомаржинальный продукт, даже самое незначительное изменение стоимости ресурсов отражается на процентной ставке. Для почти 50%-ного роста объемов ипотечного кредитования было несколько причин: снизившиеся после кризисного периода процентные ставки, государственные программы финансирования, а также снижение цены на недвижимость.

Для того чтобы облегчить заемщикам погашение ипотечных кредитов путем рефинансирования под более низкие ставки в других банках и тем самым снизить уровень просроченных долгов, многие банки ввели отмену комиссии за досрочное погашение ипотечного кредита.

2.2. Анализ основных рисков на рынке ипотечного кредитования

В первом полугодии 2016 года для рынка ипотечного жилищного кредитования были характерны следующие тенденции.

Продолжилось сокращение числа банков, предоставляющих ипотечные жилищные кредиты (далее – ИЖК), на фоне уменьшения количества действующих кредитных организаций. По состоянию на 1 июля 2016 года число участников первичного рынка ипотечного жилищного кредитования сократилось по сравнению с первым полугодием 2015 года на 75 кредитных организаций и составило 499 участников, из них 326 кредитных организаций предоставили в первом полугодии 2016 года новые ИЖК, остальные осуществляли обслуживание ранее выданных кредитов.

Наблюдалось увеличение объема предоставленных ИЖК. Рынок ипотечного жилищного кредитования, стимулируемый государственной программой субсидирования процентной ставки, в первом полугодии 2016 года вырос на 44,3%, но при этом не достиг уровня соответствующего периода 2014 года.

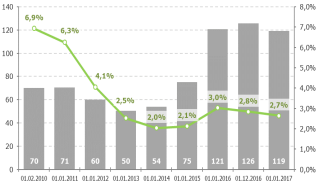

В первом полугодии 2016 года кредитными организациями было предоставлено 389 836 ИЖК на общую сумму 664,6 млрд рублей. Их доля в общем объеме кредитов, предоставленных физическим лицам, составила 20,3%, увеличившись по сравнению с первым полугодием 2015 года на 2,0 п.п. (рисунок 2.1). Средний размер предоставленных ИЖК увеличился с 1,64 до 1,70 млн рублей, при этом в Москве он составил 3,63 млн рублей.

Рисунок 2.1. Динамика объёмов кредитов, предоставленных физическим лицам, в том числе ИЖК

Региональное распределение предоставленных ИЖК не изменилось. Наибольший объем предоставленных ИЖК на протяжении последних нескольких лет приходится на заемщиков Москвы, Московской области, Санкт-Петербурга и Тюменской области. Доля кредитов, предоставленных заемщикам Центрального федерального округа, составила 31,3% в общем объеме выданных в Российской Федерации ИЖК.

В первом полугодии 2016 года удельный вес ИЖК, предоставленных под залог прав требования по договорам участия в долевом строительстве (далее – ИЖК по ДДУ), в общем объеме ИЖК составлял 34,5-41,5%. С начала года было предоставлено 124,4 тыс. ИЖК по ДДУ на сумму 229,3 млрд рублей, при этом кредитование осуществлялось в основном в рублях.

Из общего объема предоставленных ИЖК 39,5% приходилось на субсидированные кредиты, выданные в рамках программы государственной поддержки жилищного (ипотечного) кредитования (144 674 кредита на сумму 262,4 млрд рублей).

Продолжился рост доли ИЖК, предоставленных в рублях. В первом полугодии 2016 года было выдано 389 812 ИЖК в рублях на сумму 663,9 млрд рублей, что составляет 99,9% общего объема ИЖК. Количество предоставленных ИЖК в рублях выросло по сравнению с первым полугодием 2015 года на 39,0% при увеличении объема кредитования на 44,6%. В то же время количество ИЖК в иностранной валюте уменьшилось в 2,3 раза – до 24 кредитов; объем предоставленных средств сократился в 2,6 раза – до 0,7 млрд рублей в рублевом эквиваленте. ИЖК в иностранной валюте предоставлялись в основном заемщикам Москвы, Московской области и Санкт-Петербурга – на них пришлось 98,0% объема выданных в иностранной валюте кредитов.

Происходило увеличение задолженности по ИЖК в рублях и снижение задолженности по ИЖК в иностранной валюте. На 1 июля 2016 года величина задолженности по ИЖК в рублях по сравнению с 1 июля 2015 года увеличилась на 17,0%, а в иностранной валюте снизилась на 18,7%, составив 4087,5 и 94,1 млрд рублей в рублевом эквиваленте соответственно. В течение первого полугодия 2016 года наблюдалась тенденция роста задолженности по ИЖК по ДДУ в рублях и иностранной валюте. По состоянию на 1 июля 2016 года задолженность составила 714,8 и 2,0 млрд рублей в рублевом эквиваленте соответственно; ее доля в совокупном портфеле ИЖК достигла 17,1%.

Отмечалось увеличение просроченной задолженности по ИЖК как в относительном, так и в абсолютном выражении. По состоянию на 1 июля 2016 года удельный вес просроченной задолженности по ИЖК по сравнению с 1 июля 2015 года увеличился: по ИЖК в рублях – на 0,14 п.п., до 1,11%, в иностранной валюте – на 11,35 п.п., до 27,68%. В денежном выражении величина просроченной задолженности по ИЖК, предоставленным в рублях, возросла на 33,4%, по ИЖК, предоставленным в иностранной валюте, – на 37,8%, составив 45,5 и 26,0 млрд рублей в рублевом эквиваленте соответственно (рисунок 2.2).

Рисунок 2.2. Динамика задолженности по ИЖК

Задолженность по ИЖК по ДДУ в рублях и иностранной валюте характеризовалась меньшим уровнем просроченной задолженности (на 1 июля 2016 года – 0,3% при значении по ИЖК в целом 1,7%).

Доля ссуд без просроченных платежей по ИЖК по состоянию на 1 июля 2016 года сократилась по сравнению с аналогичным периодом прошлого года на 0,26 п.п. и составила 93,76%. Вместе с тем доля ссуд с просроченными платежами свыше 180 дней по ИЖК за аналогичный период увеличилась на 0,48 п.п., до 2,56%.

Наблюдались снижение процентных ставок по предоставленным ИЖК в рублях и в иностранной валюте и увеличение сроков по кредитам в рублях. В первом полугодии 2016 года средневзвешенный срок предоставления кредитными организациями ИЖК в рублях вырос на 9 месяцев по сравнению с первым полугодием 2015 года и составил 183 месяца (15,2 года), при этом по ИЖК в иностранной валюте сократился на 10 месяцев, до 41 месяца (3,4 года). Средневзвешенные процентные ставки за аналогичный период снизились: по ИЖК в рублях – на 1,32 п.п., составив 12,72%; по ИЖК в иностранной валюте – на 2,01 п.п., до 8,15%.

Динамика средневзвешенных сроков кредитования и процентных ставок приведена на рисунке 2.4. Динамика средневзвешенной процентной ставки по ИЖК в рублях, предоставленным за месяц, представлена на рисунке 2.5.

Значительно вырос объем рефинансированных кредитными организациями ИЖК на фоне увеличения объема предоставленных ИЖК. В первом полугодии 2016 года 73 кредитные организации рефинансировали ИЖК (права требования по ИЖК) на сумму 77,7 млрд рублей, в том числе путем продажи их другим организациям на сумму 51,0 млрд рублей (в первом полугодии 2015 года – 88 кредитных организаций на сумму 36,9 млрд рублей, в том числе путем продажи ИЖК (прав требования по ИЖК) на сумму 28,5 млрд рублей). Соотношение объемов рефинансированных ИЖК (прав требования по ИЖК) путем продажи их другим организациям и предоставленных ИЖК составило 7,7% (рисунок 2.6).

.png "Динамика объемов выданных и рефинансированных ИЖК (прав требования по ИЖК)")

В первом полугодии 2016 года среди основных источников рефинансирования ИЖК путем продажи их другим организациям выделялись специализированные организации – резиденты: на них приходилось 69,7% рефинансированных ИЖК (прав требования по ИЖК). По сравнению с соответствующим периодом 2015 года доля операций, совершенных специализированными организациями – резидентами, уменьшилась на 17,1 п.п., но при этом объем рефинансированных ими ИЖК (прав требования по ИЖК) увеличился на 43,8% (до 35,6 млрд рублей). Доля кредитных организаций в источниках рефинансирования выросла на 16,6 п.п. и составила 29,3%, объем рефинансированных ими ИЖК (прав требования по ИЖК) значительно увеличился – в 4,1 раза (до 14,9 млрд рублей). Доля специализированных организаций – нерезидентов составила 0,01% (0,005 млрд рублей), прочих организаций – 0,7% (0,4 млрд рублей) (рисунок 2.7).

Объем рефинансированных ИЖК (прав требования по ИЖК) путем эмиссии облигаций с ипотечным покрытием с сохранением актива на балансе кредитной организации в первом полугодии 2016 года составил 26,6 млрд рублей (эмиссия осуществлялась двумя кредитными организациями).

Таким образом, в первом полугодии 2016 года практически весь объем ИЖК (прав требования по ИЖК) рефинансирован на внутреннем финансовом рынке.

В настоящее время кредитным организациям предоставлена возможность использовать в качестве обеспечения по операциям рефинансирования Банка России как облигации Агентства по ипотечному жилищному кредитованию (АИЖК), так и облигации с ипотечным покрытием, выпускаемые в соответствии с законодательством Российской Федерации, в том числе облигации с ипотечным покрытием, обеспеченные солидарным поручительством АИЖК (по состоянию на 1 июля 2016 года в Ломбардный список Банка России было включено 63 выпуска облигаций с ипотечным покрытием 48 эмитентов на сумму 373,5 млрд рублей по номиналу, а также 25 выпусков облигаций ОАО “АИЖК” на сумму 172,0 млрд рублей по номиналу). [20]

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕКИ КАК ДВИЖУЩЕЙ СИЛЫ РЫНКА ЖИЛЬЯ РОССИИ

3. 1. Основные направления развития ипотечного кредитования в России

По данным Банка России, в 2016 году в России выдано 856,4 тыс. ипотечных жилищных кредитов на общую сумму 1,47 трлн рублей, что на 27% выше уровня 2015 года в стоимостном и на 22% - в количественном выражении.

Восстановление рынка ипотеки после кризиса 2015 года заняло всего год, в 2009 г. рынку на восстановление потребовалось 2 года. Следует отметить, что падение рынка в 2015 году было гораздо менее глубоким – снижение составило около 50% (1 764 млрд рублей в 2014/1 162 млрд рублей в 2015 году) по сравнению с 430% (656 млрд в 2008 году/153 млрд в 2009 году). Это объясняется действием государственной программы субсидирования процентных ставок по ипотечным кредитам на приобретение строящегося жилья. Программа, завершение которой первоначально планировалось в марте 2016 года, в конце февраля была продлена до конца 2016 года, а лимит выдач ипотечных кредитов был увеличен с 400 млрд рублей до 1 трлн рублей.

По итогам 2015-2016 годов в рамках программы было выдано 927 млрд рублей ипотечных кредитов (в т.ч. в 2016 г. – 556 млрд рублей), что составило около 40% всей выдачи ипотечных кредитов. Программа способствовала активизации кредитования под залог прав по договорам долевого участия: доля таких ипотечных кредитов достигла рекордного значения в 39% от общего объема выданной ипотеки. Объем привлеченных в строительство жилья средств по программе составляет 1,5 трлн рублей. По оценкам АИЖК, программа стала одной из самых эффективных антикризисных мер - всего на выплату субсидий на 01.02.2017 г. направлено 11,9 млрд рублей, каждый рубль бюджетных средств привлек в жилищное строительство 124 рубля внебюджетных инвестиций, из которых 46 рублей - средства населения. Основной тенденцией рынка ипотеки в 2016 году стало снижение процентных ставок. По данным Банка России, средневзвешенная ставка выдачи в 2016 году составила 12,48%, а в декабре – снизилась до 11,55%. Ниже ставки по ипотеки были только в конце 2011 года (11,4%).

Рисунок 3.2. Средневзвешенные ставки по выдаваемым кредитам, % годовых

Замедление инфляции до рекордных 5% по итогам января 2017 года формирует устойчивые ожидания дальнейшего снижения ключевой ставки (в 2016 г. снизилась с 11% до 10%). В результате участники ипотечного рынка в борьбе за качественного клиента уже сейчас снижают ставки по своим программам.

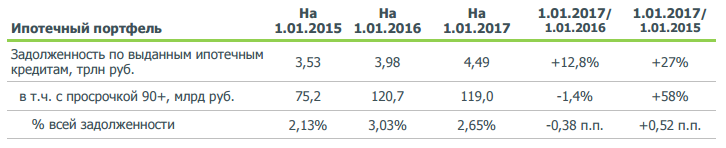

Качество ипотечного портфеля банков поддерживается на высоком уровне. На 01.01.2017 года доля ипотечной задолженности со сроком задержки платежей 90 дней и более составляет 2,65% ипотечного портфеля, что сравнимо с ведущими развитыми странами.

В условиях роста ипотечного портфеля доля со сроком задержки платежей на 90 дней и более постепенно снижается – по итогам 2015 года она составляла 3%, а максимальной значение доли просроченной ипотечной задолженности 90+ было зафиксировано в 2010 году – 7,1%.

Рисунок 3.3. Динамика объемов просроченной задолженности со сроком задержки платежей свыше 90 дней

В улучшение качества ипотечного портфеля значительный вклад вносит сокращение задолженности по кредитам в иностранной валюте: за год объем таких кредитов снизился в 2 раза (с учетом изменения обменного курса – в 1,5 раза).

Таблица 3.1. Сравнение задолженности ипотечного портфеля 2015-2017 гг.

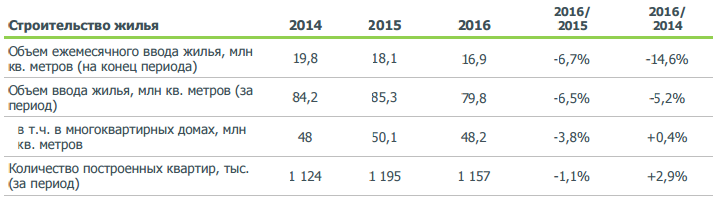

Предварительные данные Росстата о вводе жилья свидетельствуют о сохранении ввода многоквартирного жилья на уровне 2014-2015 годов. В 2016 г. построено 48,2 млн кв. м многоквартирного жилья. Предстоящая плановая корректировка Росстатом данных по вводу, скорее всего, увеличит объемы ввода жилья практически до уровня прошлого года.

Таких результатов удалось достичь во многом благодаря поддержке со стороны государственной программы субсидирования процентных ставок по ипотечным кредитам на приобретение строящегося жилья. В рамках программы населением приобретено более 25 млн кв. метров жилья (в т.ч. в 2016 г. – более 15 млн кв. метров).

Количество зарегистрированных договоров долевого участия физических лиц в строительство в 2016 году достигло 620 тыс. (+5% к 2015 г.). С ипотекой приобреталась практически каждая вторая квартира на этапе строительства (42%). Этот сегмент рынка жилья продемонстрировал наиболее высокие темпы роста - +35% к 2015 г. (+24% к 2014 г.).

Снижение общего объема ввод жилья (79,8 млн кв. м, -6,4% к 2015 г.) является результатом падения индивидуального жилищного строительства (-10% к 2015 г.), которое продолжается уже 2 года.

Объемы индивидуального жилищного строительства упали из-за сокращения объемов вводимого по «дачной амнистии» жилья. Запасы старого неоформленного жилья постепенно исчерпываются, основной его объем был зарегистрирован до 28.02.2015 – первоначального планового срока действия программы.

По данным Росреестра, в 2016 году было зарегистрировано 219 тыс. прав на жилье в рамках «дачной амнистии» (в 2010 году – 525 тыс. прав, в 2015 – 379 тыс. прав). По оценке АИЖК строительство новых индивидуальных домов в 2016 году выросло с 16 до 17 млн кв. м.

На конец 2016 года, по оценкам АО «АИЖК» по данным Института развития строительной отрасли, в стадии строительства в многоквартирных домах находится 2,2 млн квартир площадью 108,8 млн кв. м. Это 2,3 годовых объема ввода жилья.

Таблица 3.2. Строительство жилья

По данным Росреестра, количество зарегистрированных в 2016 году прав физических лиц на жилье на основании договоров купли-продажи и мены составило 3,6 млн (+1,2% к 2015 году). При этом на 5% выросло количество зарегистрированных договоров долевого участия физических лиц (620 тыс.).

Основным фактором развития рынка недвижимости в 2016 году являлось ипотечное кредитование: 42% ДДУ и 31% прав по ДКП зарегистрированы с привлечением ипотеки.

Программа субсидирования способствовала стабилизации цен на первичном рынке жилья (за 2016 г. снижение составило 0,4%), на вторичном рынке падение цен продолжилось (- 3%). Реальные цены (за вычетом инфляции) снижаются уже 4 года.

Рисунок 3.4. Цены на жилье и инфляция, 4 кв. 2012 г. = 100%

Рынок жилищных ипотечных ценных бумаг в 2016 году вернулся к росту: состоялось размещение 16 выпусков ИЦБ на 80,9 млрд рублей (+24% к 2015 г.).

Такой рост связан с активной реализацией программ АИЖК по развитию рынка ИЦБ, в том числе однотраншевой секьюритизации, обеспечивающей меньшую нагрузку на капитал банков-оригинаторов: доля выпусков ИЦБ с поддержкой АИЖК в различных формах составила в 2016 году 81,5% от общего объема эмиссии ИЦБ.

28 декабря 2016 года состоялось первое размещение однотраншевых ипотечных ценных бумаг с поручительством АИЖК в рамках «Фабрики ИЦБ», для которых Банком России установлен льготный коэффициент «риск-вес» в 20% вместо стандартного коэффициента в 100% (1250% по младшим траншам).

3.2. Пути совершенствования рынка ипотечных жилищных кредитов в России

По мере нормализации ситуации на внутреннем валютном рынке и снижению рисков для финансовой стабильности Банк России перешел к смягчению кредитно-денежной политики: за 9 месяцев 2015 года ключевая ставка была последовательно снижена с 17% до 11% годовых (а в начале августа – до 11% годовых). Соответственно, снижалась и стоимость фондирования, в том числе для банковского сектора. В частности, с начала года доходность 5-летних ОФЗ снизилась на 4,4 процентных пункта до уровня в 9,92% (на 03.11.2015), а ставки Mosprime 6M – почти на 12 процентных пункта - до уровня 11,88% (на 03.11.2015).

Вслед за изменением стоимости фондирования с некоторым лагом стали меняться и ставки по кредитам как населению, так и предприятиям. Их снижение должно стимулировать спрос на кредиты, сократившийся как в результате проводимой банками более консервативной политики при отборе потенциальных заемщиков, так и в результате снижения потребности в заемных средствах.

Возможности кредитных организаций по наращиванию кредитных портфелей оказались существенно ограничены нормативом минимальной достаточности капитала (10%): на 01.10.2015 отношение собственных средств (капитала) к активам, взвешенным по уровню риска, составило 13%. При этом значительное увеличение резервов на возможные потери по ссудам не позволяет повышать капитализацию за счет прибыли (в целом по банковскому сектору за 9 месяцев 2015 года совокупная прибыль составила 128 млрд рублей, что в 5,4 раза ниже уровня 9 месяцев 2014 года).

Реализация государственных мер по докапитализации банков и меры поддержки Банка России позволили несколько улучшить ситуацию с достаточностью капитала. Если на 01.03.2015 г. доля банков с минимальной достаточностью капитала (H1: 10% – 12%) в активах банковской системы достигла максимального значения в 53,5%, то на 01.10.2015 она составила 13,8%.

Одной из мер Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году стала программа докапитализации системно-значимых кредитных организаций за счет средств, предоставленных государственной корпорации «Агентство по страхованию вкладов», в размере до 1 трлн рублей. В случае участия в программе банк обязан наращивать кредитный портфель на 1% в месяц в течение трех лет с момента докапитализации. Кроме того, он должен ограничить вознаграждение руководству банков, фонд оплаты труда остальных работников и выплаты по дивидендам. На конец октября 2015 года в рамках программы АСВ передало 17 банкам ОФЗ на сумму 646,3 млрд рублей.

Кроме того, в июле 2015 года совет директоров АСВ одобрил перечень региональных банков для участия в программе повышения капитализации и принял решение направить его в Правительство Российской Федерации для утверждения. На повышение капитализации региональных банков может быть направлено до 8,5 млрд рублей.

В сложившихся условиях ограниченного роста кредитных портфелей банки стали концентрировать свою деятельность на кредитовании наименее рискованных направлений, увеличивая их долю в совокупной задолженности по предоставленным кредитам. За 9 месяцев 2015 года совокупный портфель кредитов увеличился на 6,1%, в том числе задолженность по кредитам нефинансовым организациям – на 7,6%, а по потребительским (не ипотечным) кредитам населению снизился на 10,1%. Задолженность по ипотечным жилищным кредитам выросла на 6,1%. По мере оживления потребительского кредитования доля выдачи ипотечных кредитов в общем объеме кредитования физических лиц по итогам 9 месяцев 2015 года снизилась на 0,6 процентных пункта (по сравнению с аналогичным периодом 2014 года) и составила 18,5%.

По мере нормализации ситуации на валютном рынке стабилизировалась и ситуация с ликвидностью в банковском секторе. Это позволило Банку России повысить минимальные процентные ставки и сократить предоставление валютной ликвидности через аукционы РЕПО и аукционы по предоставлению кредитов, обеспеченных залогом права требования по кредитам. Возобновление тенденции к росту объемов депозитов населения (+14,3% за 9 месяцев 2015 года) способствовало снижению объемов кредитов, привлеченных от Банка России, на 38%.

Тем не менее, проблема с привлечением долгосрочных источников фондирования в текущих условиях сохраняется. Вместе с тем, по оценкам АО «АИЖК», накопленный портфель ипотечных жилищных кредитов, характеризующихся высоким качеством, является хорошим залогом для операций Банка России по предоставлению ликвидности, потенциал которого практически не использован. Так, на 01.10.2015 в Ломбардный список Банка России, бумаги из которого могут выступать обеспечением по кредитам, включены жилищные ипотечные ценные бумаги на сумму 407,3 млрд рублей (11% всей задолженности по ипотеке). При этом жилищные ипотечные кредиты являются более качественным активом по сравнению с другими потребительскими кредитами: доля ипотечных ссуд со сроком задержки платежей более 90 дней составляет 2,9% по сравнению с 15,1% по иным ссудам населению.

Поддержка банковской системы может осуществляться посредством предоставления доступа к источникам долгосрочного фондирования для более надежного ипотечного кредитования, например, под залог ипотечных активов или ипотечных ценных бумаг, а также в рамках программы, аналогичной Программе инвестиций Внешэкономбанка в проекты строительства доступного жилья и ипотеку.

Дополнительная долгосрочная ликвидность банковской системе может быть предоставлена со стороны негосударственных пенсионных фондов, которым, в соответствии с решением Правительства Российской Федерации, перечислены пенсионные накопления за II полугодие 2013 года суммарным объемом около 0,5 трлн рублей. Эти средства могут быть инвестированы, в том числе, в ипотечные ценные бумаги.

Заключение

Формирование системы ипотечного кредитования является характерным признаком развитых банковских систем. Коммерческие банки ежегодно увеличивают объемы ипотечного кредитования, участниками системы ипотечного кредитования становятся пенсионные и страховые фонды, различные финансовые институты, в том числе и с государственным участием.

Система ипотечного кредитования в России функционирует довольно успешно, охватывая рынок ценных бумаг и стимулируя развитие жилищного строительства.

Рынок ипотечных ценных бумаг предоставляет коммерческим банкам большие возможности. Этот рынок способствует переливу капитала в более рентабельную сферу экономики (диверсификация банковского капитала), а также уменьшает разницу между процентными ставками, что в свою очередь служит дополнительным стимулом привлечения новых заемщиков.

Ипотечные программы должны быть совместимы с другими продуктами кредитных организаций и с линейкой продуктов партнёров, например, рейтинговых агентств и тех компаний, которые покупают портфели кредитов. Банки должны стандартизировать ипотеку, а также сопутствующие услуги со страховщиками и лицами, выступающими в роли поручителей. Секьюритизация ипотечного портфеля определена стратегией развития банковского сектора и может изменить ситуацию на банковском рынке. Любой участник рынка, который выдает ипотечные кредиты, рассматривает данный продукт по-своему, что становится преградой для доверительных отношений между всеми членами данного процесса. И потому рано или поздно все 600 кредитных организаций, работающих на рынке, должны выработать единые стандарты.

В настоящее время их отсутствие сводится к тому, что только 6% ипотечных продуктов секьютиризировано. Более мелкие банки должны опираться на опыт более крупных финансовых организаций. Необходимо создать общие базы ипотечных заемщиков, чтобы бала возможность обеспечить доступ к данным потребителей.

В 2018 году маржа банков, установленная правительством, снизится в 2 раза и составит максимум 2,2%. Кредитные организации должны корректировать издержки на кредитном рынке и вместе с тем снижать кредитную маржу. Её величина сейчас высока, так как заемщики не слишком доверяют банкам. В настоящее время есть бюро кредитных историй, которое дает возможность организациям получать сведения о потенциальных клиентах.

Также в работе даны предложения по использованию Банком системы государственной поддержки ипотечного кредитования. Правила работы государственной программы устанавливают цели, условия и порядок предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным физическим лицам.

Необходимость государственной поддержки ипотечного кредитования объясняется влиянием ипотечного рынка на экономику страны в целом. Обеспечение государством снижения финансовых рисков участников ипотечного жилищного кредитования позволит оказать адресную поддержку некоторым категориям граждан, улучшающим свои жилищные условия с помощью ипотечного кредитования, привлечь в жилищную сферу сбережения населения и внебюджетные финансовые ресурсы, активизировать рынок жилья, а также стимулировать банковскую деятельность.

Список литературы

Закон РФ от 29.05.92г. № 2872-1 «О залоге» (с последними изменениями от 06.12.2011 №405-ФЗ).

Федеральный закон от 16.07.98г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (в действующей редакции от 07.05.2013г.);

Гражданский кодекс Российской Федерации от 30.11. 1994 № 51-ФЗ. Статьи 334-358. (ред. от 05.05.2014)

Постановление Правительства РФ "О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации" (вместе с "Концепцией развития системы ипотечного жилищного кредитования в Российской Федерации", "Планом подготовки проектов нормативных правовых актов, обеспечивающих развитие системы ипотечного жилищного кредитования в Российской Федерации") от 11.01.2000 № 28 (ред. от 08.05.2002)

Абдулаев М.А., Орлов А.А., Римский Л.А., Ипотека. Организация ипотечного кредитования: Учебное пособие. [Электронный ресурс] http://www.ex-jure.ru/law/news. php?newsid=727

Агентство по ипотечному жилищному кредитованию [Электронный ресурс]. URL: http://www.ahml.ru/ru/agency/reporting/ annual/

Жилищное ипотечное кредитование / под ред. Колобов С.С.- М.: Дашков и К, 2014. - 120с.

Ипотека + дом. Энциклопедия ипотеки. [Электронный ресурс] URL: http://www.ipodom.ru/stream/mortgage/russia/id_85975/

Ипотека в Краснодаре и Краснодарском крае. [Электронный ресурс]. URL: http://www.ipohelp.ru/programs /3600000.html

Ипотека в Краснодаре. [Электронный ресурс] URL: http://www.rencapstroy.ru/hypothec/

Ипотека в России: /под ред. Головина О.Л. - М.: Юристъ, 2013. - 525с.

Ипотека шаг за шагом. Ипотека. Ипотечное кредитование. [Электронный ресурс]. URL: http://www.ipohelp.ru/manual.html

Ипотека. Организация ипотечного кредитования. – Учебное пособие. [Электронный ресурс]. URL: http://www.ex-jure.ru/law/news.php?newsid=727

Ипотечное кредитование / под ред. Рябченко Л.И. - М.: ФА, 2012. - 120с.

Количество кредитных организаций - участников рынка жилищного (ипотечного жилищного) кредитования Статистика. Официальный сайт Центрального Банка России. [Электронный ресурс]. URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=3-1

Локтионова А. Виды ипотечных кредитов. [Электронный ресурс]. URL: http://www.realtist. ru/docs /73323F6BBB99EF66C32576BF000E47F3.html

Недвижимость. Ипотека - не миф, а реальность. [Электронный ресурс]. URL: http://www.bibliotekar.ru/ipoteka.htm

Основы банковской деятельности (Банковское дело): учебное пособие / под ред. К.Р. Табирбекова. М.: ИНФРА-М, 2013. – 637 с.

Официальный сайт Агентства по Ипотечному Жилищному Кредитованию (АИЖК) [Электронный ресурс] http://www.rossipoteka.ru/default.aspx?page=ip-programs

Официальный сайт Аналитический Центр по ипотечному кредитованию и секьюритизации [Электронный ресурс] http://rusipoteka.ru/

Официальный сайт ЗАО «ВТБ24» / показатели [Электронный ресурс] http://www.vtb24.ru/personal/loans/mortgage-calc/Pages/default.aspx

Официальный сайт информационного агентства «Банки.ру» [Электронный ресурс] http://www.banki.ru/news/bankpress/?id=8104985

Официальный сайт информационного агентства Bankir.Ru [Электронный ресурс] http://bankir.ru/novosti/d/gosydarstvo-bydet-sybsidirovat-stavki-po-ipotechnim-kreditam--2432215/

Официальный сайт Министерства Финансов Российской Федерации: http://www.minfin.ru/ru/search/?q_4=%D0%B8%D0%BF%D0%BE%D1%82%D0%B5%D1%87%D0%BD%D0%BE%D0%B5+%D0%BA%D1...

Официальный сайт ОАО «Газпромбанк» / показатели [Электронный ресурс] http://www.gazprombank.ru/personal/credits/357327/

Официальный сайт ОАО «Сбербанк России» / показатели [Электронный ресурс] http://www.sberbank.ru/ru/person/credits/home

Официальный сайт ОАО «УРАЛСИБ» / показатели [Электронный ресурс] https://www.bankuralsib.ru/retail/ipoteka/index.wbp

Официальный сайт печатного издания «Российская Газета» [Электронный ресурс] http://www.rg.ru/2015/04/10/krediti-site-anons.html

Официальный сайт Правительства Российской Федерации [Электронный ресурс] http://government.ru/orders/9643/

Официальный сайт специализированного интернет проекта рынка ипотеки в России [Электронный ресурс] http://ipocredit.ru/ipoteca/banks

Развитие рынка ипотечного жилищного кредитования и деятельность АИЖК. Январь-март 2014.

Российская газета. Статья об ипотеке. [Электронный ресурс]. URL: http://www.rg.ru /2013 /08/08/ipoteka-site-anons.html

Рынок жилья и ипотечного кредитования III квартал 2014. // Аналитический центр АИЖК. Декабрь 2014. – 42 с.

Селюков В.К. Гончаров С.Г. Управление финансовыми рисками на рынке ипотечного кредитования.// Менеджмент в России и за рубежом. – 2013. –№4.

Тарачев В. А. Кредитные риски и развитие банковской системы // Деньги и кредит, 2013, №6.

Финансы / Под ред. Лушина С. И., Слепова В. А. – М.: Экономистъ, 2013. – 397 .

Шаккум М.Л. Проблемы ипотечного кредитования в России.// Недвижимость и инвестиции. Правовое регулирование. – 2013. –№4.

Экономика и финансы недвижимости /Под ред. Ю.В.Пашкуса. - СПб.: Изд-во СПбГУ, 2013.