Содержание

ВВЕДЕНИЕ … 3

1. Сущность, принципы, формы и системы оплаты труда на предприятии … 5

1.1 Понятие и принципы организации оплаты труда на предприятии … 5

1.2 Формы и системы оплаты труда … 9

1.3 Регулирование оплаты труда на предприятиях разных форм собственности … 24

2. Расчет себестоимости затрат на проведение эксперимента по теме «Определение объемной активности полония-210 и свинца-210 в природных водах альфа- и бета- радиометром УМФ-2000» … 32

2.1 Расчёт материальных затрат … 32

2.2 Транспортно-заготовительные расходы … 32

2.3 Расчет баланса рабочего времени на текущий год по производственному календарю … 33

2.4 Расчет трудоемкости производимых работ … 33

2.5 Расчет заработной платы … 34

2.6 Расчёт отчислений на заработную плату … 35

2.7 Расчет затрат на потребляемую электроэнергию … 35

2.8 Расчёт амортизационных отчислений … 36

ЗАКЛЮЧЕНИЕ … 38

БИБЛИОГРАФИЧЕСКИЙ СПИСОК … 39

Введение

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

Объект данного исследования – теоретические аспекты такого понятия, как оплата труда на предприятии. Предмет исследования – формы и системы оплаты труда, основные функции и принципы организации оплаты труда на предприятиях разных форм собственности.

Цель данной курсовой работы: раскрыть понятие оплата труда на предприятии.

Для достижения цели необходимо решить следующие задачи:

изучить теоретические аспекты понятия оплата труда на предприятии;

проанализировать функции и принципы организации оплаты труда на предприятии, их взаимосвязь;

рассмотреть существующие формы и системы оплаты труда;

изучить регулирование оплаты труда на предприятиях разных форм собственности.

Методологической базой данной курсовой работы стало исследование литературных источников по данной теме, их анализ и обобщение. В работе используются выдержки из Трудового кодекса РФ.

В ходе работы рассмотрены следующие понятия: оплата труда, заработная плата, функции заработной платы, принципы организации оплаты труда на предприятии, регулирование оплаты труда.

Изучение этих понятий очень актуально, т. к. практически любой человек вступает в трудовые отношения и знание того, за что и как будет оплачиваться его труд, во многом может определить его место работы и вид деятельности.

1. СУЩНОСТЬ, ПРИНЦИПЫ, ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1 Понятие и принципы организации оплаты труда на предприятии

Система оплаты труда – это совокупность отдельных элементов оплаты труда, взаимодействующих между собой по установленным правилам с целью отражения в размере оплаты труда особенностей данного предприятия и конкретного трудового коллектива. [2 с. 144]

Основным элементом оплаты труда работников предприятия является заработная плата, представляющая собой денежную форму вознаграждения за труд и его конечные результаты и выплачиваемая работнику за счет доходов предприятия по заранее установленным тарифам и нормативам в соответствии с трудовым договором (контрактом). [3 c181]

Заработная плата и оплата труда – раньше эти два понятия рассматривались законодательством как синонимы, но в 2008 году они были отделены друг от друга.

Оплата труда – понятие, практически равноценное понятию заработная плата. Различия заключаются в том, что заработная плата ограничивается выплатами из фонда заработной платы. В оплату труда также включаются поощрительные выплаты, связанные с трудовыми затратами (например, премии, бонусы), источником которых является не фонд заработной платы предприятия, а либо прибыль предприятия, либо средства специального назначения и целевых поступлений. [8]

Заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. А также компенсационные выплаты (доплаты и надбавки, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению и так далее), и стимулирующие выплаты (доплаты и надбавки, премии и иные поощрительные выплаты). [2 с.95]

С точки зрения экономической теории заработная плата – это :

вознаграждение за труд;

выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление;

цена трудовых ресурсов, задействованных в производственном процессе;

часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия [2 с. 95].

Сущность оплаты труда проявляется в функциях, которые она должна выполнять в производстве, распределении и потреблении, основными из них являются:

воспроизводственная, заключающаяся в обеспечении работников и их семей необходимыми жизненными, благами для воспроизводства рабочей силы;

стимулирующая (мотивационная), сущность которой заключается в установлении зависимости заработной платы работника от результатов его деятельности, при этом работник должен быть заинтересован в постоянном улучшении результатов своей деятельности;

распределительная, предназначенная для распределения средств на оплату труда между наемными работниками и собственниками средств производства;

разместительная, сущность которой заключается в оптимизации размещения трудовых ресурсов по отраслям, предприятиям;

формирование платежеспособного спроса предусматривает установление необходимых пропорций между товарным предложением и спросом [1 с. 134].

Для реализации рассмотренных выше функций необходимо выполнение некоторых принципов организации оплаты труда.

Принцип повышения реальной заработной платы по мере роста эффективности производства предусматривает возможность получать за свой труд заработную плату в зависимости от результатов производственно-хозяйственной деятельности предприятия и эффективности труда. Отсутствие такой связи может привести к получению незаработанных денег, к инфляции, а, следовательно, к снижению реальной заработной платы.

Принцип опережающих темпов роста производительности труда над темпами роста средней заработной платы означает максимизацию трудовых доходов на основе развития и повышения эффективности производства. Его нарушение приводит к выплате необеспеченных товарами и услугами денег, инфляции, развитию негативных явлений в экономике.

Принцип дифференциации заработной платы призван учитывать зависимость трудового вклада каждого работника в результаты деятельности предприятия от организации и условий труда, района расположения и отраслевой принадлежности предприятия.

Принцип равной оплаты за равный труд означает как недопущение дискриминации в оплате труда по полу, возрасту и другим признакам, так и справедливость распределения средств по трудовому вкладу каждого работника. Это одно из важнейших требований к организации оплаты труда на предприятии, заключающееся и в том, чтобы показатели, используемые для учета затрат труда наемных работников, давали возможность оценивать их количество и качество.

Принцип учета воздействия рынка труда обоснован необходимостью учета условий, складывающихся на рынке труда, где формируется оценка различных его видов, широкий диапазон заработной платы в сферах трудовой деятельности, занятость населения, и в конечном счете наличие спроса и предложения на рабочую силу.

Принцип простоты и доступности призван обеспечить информированность работающих и потенциальных работников о формах, системах и размере заработной платы, что позволяет им предлагать свой труд за определенную, заранее известную плату, а работодателям – предъявлять на него спрос. Расчет заработной платы должен быть простым и вполне доступным для понимания всеми работающими [3 с. 185].

Рассмотренные функции и принципы заработной платы направлены на соединение единой системы организации оплаты труда как цельной совокупности элементов.

Их взаимосвязь иллюстрирует рисунок 1 [10].

Рисунок 1 – Связь принципов организации оплаты труда и её функций

Рассмотренные выше принципы организации оплаты труда должны использоваться во взаимосвязи и взаимообусловленности, с одной стороны, как важное средство повышения материального благосостояния работников, с другой – для стимулирования роста производительности труда, ускорения научно-технического прогресса, улучшения качества продукции, укрепления трудовой дисциплины, увеличения прибыли и рентабельности производства. Их практическая реализация является необходимой предпосылкой рациональной организации оплаты труда на предприятии.

1.2 Формы и системы оплаты труда

Форма оплаты труда характеризует соотношения между затратами рабочего времени, производительностью труда работников и величиной их заработка. Различают две основные формы: повременную и сдельную.

Система оплаты труда – это определенная взаимосвязь между показателями, характеризующими меру и норму труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником зарплаты в соответствии с фактически достигнутыми результатами труда и согласованной между работником и работодателем ценой его рабочей силы.

Каждая из форм оплаты труда имеет ряд систем заработной платы, отличающихся способом увязки цены рабочей силы (ставок заработной платы) с результатом труда работников, позволяющим начислить каждому из них заработную плату в соответствии с фактическими затратами труда. От того, какая система оплаты труда используется на предприятии, зависит структура заработной платы работников: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия и др.). Соответственно разным будет и влияние материального поощрения на показатели деятельности работника или коллектива.

В современном понимании формы и системы оплаты труда можно определить как организационно-экономические механизмы соотнесения затрат и результатов труда работника с размером причитающейся ему заработной платы. [9]

Формы оплаты труда определяются как способы установления зависимости величины зарплаты работника от полученных результатов его труда в течение определенного времени, а системы оплаты труда – это, по существу, технология реализации этой зависимости.

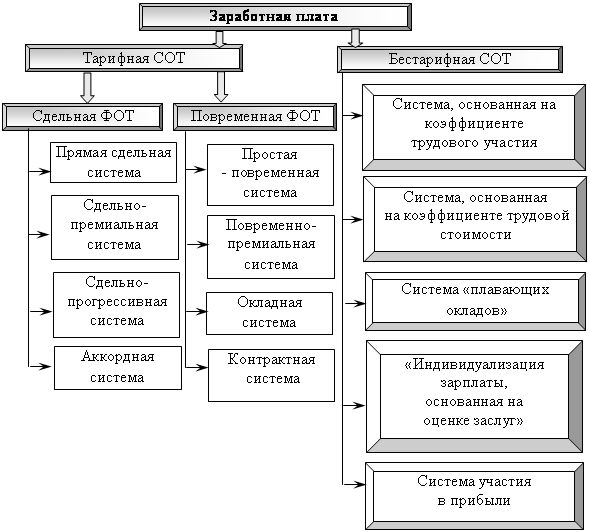

Формы и системы оплаты труда схематично представлены на рисунке 2. [8]

Рисунок 2 – Формы и системы оплаты труда

Повременной называется такая форма оплаты труда, при которой заработок работнику (или группе работников) начисляется по установленной тарифной сетке или окладу за фактически отработанное время с учетом уровня его квалификации. При этом следует учесть, что в рабочее время работник должен выполнить определенный объем работы, установленный нормированным заданием. Иными словами, сам по себе факт нахождения на рабочем месте еще не может считаться основанием для начисления заработной платы. [8]

Для применения повременной оплаты труда необходимы следующие условия:

невозможность или нецелесообразность установления количественной оплаты труда;

табельный учет отработанного времени;

тарификация работников проводится на основании системы нормативных документов.

Применяется повременная оплата труда, прежде всего там, где:

затраты на определение планового и учет произведенного количества продукции высоки;

количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения);

количественный результат труда не может быть измерен и не является определяющим (например, деятельность в сфере управления);

качество труда важнее его количества;

работа является опасной;

работа неоднородна по своему характеру и нерегулярна по нагрузке;

увеличение выпуска продукции может привести к браку или снижению качества.

С позиции работника преимущество данной формы оплаты труда заключается в гарантированном доходе, не зависящем от возможного снижения объема выпуска продукции на предприятии, а недостаток – в том, что не представляется реальной возможности в повышении индивидуального заработка.

Простая повременная система. По этой системе заработок работнику начисляется по тарифной ставке, по присвоенному ему разряду и окладу за фактически отработанное время. По простой повременной системе оплачивается труд части рабочих-повременщиков, а также руководителей, специалистов и служащих. По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную, помесячную. Соответственно им различают часовые, дневные и месячные тарифные ставки. Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле:

З п.м. = Тч Чф (1),

где Чф – фактически отработанное количество часов в месяце.

При помесячной оплате с применением месячных тарифных ставок (окладов) повременный заработок исчисляется несколько иначе:

Зп.м. = (Чф/Чн)*Тч.м.(2),

где Чн – количество рабочих дней в данном месяце по графику (номинальное), Тч.н. – месячная тарифная ставка (оклад) работника.

Простая повременная система оплаты труда не стимулирует повышения производительности труда и качества продукции, поэтому область её применения достаточно ограничена.

Повременно-премиальная система. В целях повышения стимулирующего значения оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы – за выполнение нормированных заданий, за высокое качество продукции, за экономию материальных ресурсов. Положение о премировании работников предприятие принимает самостоятельно. Размеры премий устанавливаются в процентах к тарифному заработку за фактически отработанное время:

Зповр.п. = Зповр.+ Зповр.*( П/100) (3),

где Зповр. – тарифная заработная плата за отработанное время в рублях, П – премия в процентах к тарифной заработной плате.

Окладная (контрактная) система. Труд специалистов, как правило, не может нормироваться и поэтому оплачивается повременно за выполнение определенного круга обязанностей на основе штатно-окладной или контрактной оплаты труда.

В целях более полного учета в должностных окладах различий квалификации, сложности и ответственности выполняемых работ установлено квалификационное категорирование (экономист, экономист II категории, экономист I категории, ведущий экономист). Категория присваивается персонально каждому специалисту и отражает степень фактической квалификации, результативность его труда, уровень деловых качеств, умение самостоятельно и творчески выполнять порученную работу. [8]

Связь между квалификационной категорией и размером оплаты труда работника устанавливается на основе тарифной системы.

Тарифная система – это совокупность нормативов, с помощью которых осуществляется планомерная дифференциация и регулирование оплаты труда различных групп трудящихся в зависимости от сложности (квалификации и ответственности) и условий труда (тяжесть, вредность, интенсивность), особенностей регионов страны. [7]

Перечислим основные элементы тарифной системы.

Единый тарифно-квалификационный справочник (ЕТКС) – сборник нормативных документов, содержащих квалификационные характеристики работ и профессий, сгруппированных в разделы по производствам и видам работ. По каждой отрасли народного хозяйства издаются отдельные справочники, которые и служат основным ориентиром.

Тарифные разряды – характеризуют уровень квалификации рабочих и сложности работ. В большинстве отраслей работы тарифицируются по 6 разрядам, реже по 8 разрядам, редко по 8-10 и очень редко по 10-12 разрядам.

Тарифные сетки показывают соотношения в оплате труда рабочих различных разрядов (с учетом специфики отрасли производства и условий труда).

Тарифная ставка – абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Различают часовую, дневную или месячную оплату труда. Тарифные ставки служат основой для повременной оплаты труда и определения расценки за единицу продукции при сдельной оплате. [7]

Районные коэффициенты к заработной плате представляют собой нормативный показатель степени увеличения заработной платы в зависимости от местоположения предприятия и устанавливаются с учетом степеней дискомфортности проживания, которые образуют пять зон. Диапазон районных коэффициентов – от 1,15 до 2,0.

Доплаты к тарифным ставкам и надбавки за отклонения от нормальных условий труда, в том числе за работу в сверхурочное время, в выходные и праздничные дни, в вечернее и ночное время – являются обязательными для всех форм собственности, регламентируются государством, установлены Трудовым кодексом РФ.

Кроме того, существуют выплаты стимулирующего характера. Они определяются предприятием самостоятельно и включаются в элемент себестоимости продукции «затраты на оплату труда», то есть производятся в пределах имеющихся средств. К ним относят выплаты:

за высокую квалификацию;

за профессиональное мастерство;

за работу с меньшей численностью;

за совмещение профессий;

за расширение зоны обслуживания;

за выполнение обязанностей отсутствующего работника.

Доплаты и надбавки обычно вызваны особыми условиями труда конкретного работника. Они устанавливаются в относительных размерах и корректируются при изменении тарифных ставок и окладов. [7]

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику (или группе работников) начисляется за фактически выполненный объем работы на основании действующих расценок за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах). [8]

Организация сдельной оплаты труда предполагает соблюдение следующих условий:

существует возможность учитывать количественные показатели результатов труда и корректировать их путем установления норм выработки, нормы времени и нормированного производственного задания;

уровень выработки должен зависеть от самого работника, на рабочих местах должны быть созданы необходимые условия для нормальной работы;

необходим надлежащий учет результатов работы.

Сдельная оплата труда применяется там, где:

имеется количественный результат труда, который может быть измерен;

существует необходимость увеличивать объем произведенной продукции или выполняемых работ, услуг;

рост выработки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение технологии производства и правил безопасности.

Если при повременной системе труд оплачивался на основе тарифной ставки или оклада, то при сдельной – на основе сдельных расценок. Сдельная расценка устанавливается исходя из тарифных ставок, норм трудоемкости операций или норм выработки, может быть как индивидуальной, так и коллективной.

Сдельная форма оплаты труда имеет несколько разновидностей, которые отличаются друг от друга способом подсчета заработка.

Прямая сдельная оплата труда — система, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных им изделий (выработка) и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Эта система может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Однако данная система мало стимулирует исполнителя повышать качество продукции, экономно расходовать ограниченные ресурсы, добиваться высоких коллективных результатов труда.

Зсд. = Р*Q (4),

где Р – расценка на один вид продукции, Q – количество продукции.

Р = Т*Нвр = Т/Нв (5),

где Т – тарифная ставка, Нв и Нвр – норма выработки и норма времени соответственно.

Более широкое распространение получила сдельно-премиальная система заработной платы, позволяющая в большей степени реализовать стимулирующую функцию, поскольку, кроме тарифной заработной платы, предусматривает премию за выполнение установленных показателей (выполнение плана производства, отсутствие брака, сдача деталей с первого контроля).При сдельно-премиальной системе рабочему кроме оплаты труда по прямым сдельным расценкам за выполненный объем работ дополнительно начисляется премия за выполнение и перевыполнение заданного объема работ. Заработную плату можно определить по формуле:

3сд.пр.= 3сд. [1+(П1+П2*Q)/100](6),

где П1 и П2 – премия за выполнение и перевыполнение плана соответственно.

Сдельно-прогрессивная система оплаты труда предусматривает определение заработной платы рабочего в пределах установленных норм выработки по прямым сдельным расценкам, а при выполнении объема работ (продукции) сверх исходных норм – по повышенным расценкам (так называемая сдельная прогрессивная доплата). Для установления этой доплаты разрабатывается специальная шкала, где указывается процент изменения, увеличения расценки по сравнению с базовой. Чаще всего каждому уровню перевыполнения соответствует прогрессивно возрастающая расценка в денежном выражении. При сдельно-прогрессивной системе оплаты труда заработная плата рабочих растет быстрее, чем производительность их труда, что исключает возможность её массового и постоянного применения. Сдельно-прогрессивную систему рекомендуется применять в течение ограниченного времени и на тех участках производства, где складывается неблагоприятное положение с выполнением производственного плана и возникает необходимость дополнительного материального стимулирования.

Косвенно-сдельная система оплаты труда устанавливает зависимость заработка рабочего от косвенного (опосредованного) результата его труда и применяется для оплаты труда вспомогательных рабочих, от которых зависит темп работы и выработка основных рабочих. К таким рабочим можно отнести наладчиков оборудования, дежурных слесарей по обслуживанию оборудования, комплектовщиков продукции, транспортных рабочих, занятых на межцеховых и внутрицеховых перевозках, рабочих, осуществляющих ремонт оборудования. В качестве косвенного результата труда вспомогательных рабочих принимается фактическая выработка основных рабочих, обслуживаемых ими. По каждому объекту обслуживания определяется косвенная расценка:

Рк = Тс/Нв*N (7),

где Тс – тарифная ставка работника, Нв – норма выработки, установленная основному рабочему или на один обслуживаемый механизм, N - число единиц обслуживания.

Заработную плату по косвенно-сдельной оплате труда можно определить по формуле:

Зкс = Рк*В (8),

где В - фактическое выполнение производственного задания (норм выработки) объектом обслуживания.

Заработная плата рабочего при косвенно-сдельной оплате труда может определяться и без использования косвенно-сдельной расценки через коэффициент, учитывающий средний процент выполнения производственного задания по объектам обслуживания:

Зкс = Тс*Дф*Кср (9),

где Дф – фактическое время, отработанное рабочим за расчетный период, Кср – коэффициент, учитывающий средний процент выполнения производственного задания по объектам обслуживания.

Аккордная система оплаты труда предусматривает оплату в заранее установленном размере за весь комплекс работ, подлежащих выполнению, при этом общая сумма заработной платы за конкретное задание объявляется работникам до начала работы. Получив задание, рабочие представляют себе объем и характер работы, сроки ее выполнения, общую сумму заработка и размер премии при сокращении сроков выполнения всего объема работ. Если время выполнения задания превысит установленный срок, то окончательный расчет по наряду за аккордную работу производится после окончания и приемки всех работ. Если аккордное задание установлено на длительный период времени, то работникам выплачивается аванс в соответствии с фактическим выполнением объема работ на данный расчетный период. На промышленных предприятиях аккордная система оплаты труда применяется преимущественно на срочных и важных участках работы. [7]

Аккордно-премиальная система предусматривает выплату премий за сокращение сроков выполнения задания, за достигнутое высокое качество. Каждая система сдельной формы оплаты труда может быть индивидуальной, когда результаты труда каждого рабочего учитываются и оплачиваются отдельно, и коллективной (бригадной), когда оплата производится по результатам деятельности всего коллектива в целом.

Разновидностью сдельной формы оплаты труда является коллективная (бригадная) сдельная оплата труда. Она используется при коллективных формах организации труда работников, когда производственный процесс осуществляется несколькими рабочими или бригадой, между которыми нет полного разделения труда и развито совмещение профессий. Заработок целого коллектива распределяется между отдельными членами с учетом вклада каждого.

Известны несколько методов расчета индивидуального заработка. На поточных линиях заработная плата исчисляется исходя из объема выпущенной продукции бригадой на конечной операции и индивидуальной расценки. Индивидуальная расценка рассчитывается на основе бригадной нормы выработки и тарифной ставки данного рабочего. Другим методом расчета является расчет, при котором заработок рабочего определяется исходя из общей зарплаты бригады, уровня квалификации рабочего и отработанного им времени.

В целях более полного учета индивидуального вклада рабочего в результаты труда бригады, с согласия ее членов, могут быть применены коэффициенты трудового участия.

Коэффициент трудового участия (КТУ) представляет собой обобщенную характеристику оценки трудового вклада каждого рабочего бригады в зависимости от индивидуальной производительности труда и качества работы, фактического совмещения профессий, выполнения более сложных работ, увеличения зон обслуживания, помощи в работе другим членам бригады, соблюдения трудовой и производственной дисциплины.

Обычно каждому члену бригады устанавливается КТУ, равный единице, меньше или больше ее в зависимости от того, какие достижения или упущения у него были в отчетном периоде. Общая сумма КТУ должна быть равна численности рабочих в бригаде.

Порядок определения и применения КТУ устанавливается общим собранием бригады и утверждается руководителем предприятия по согласованию с профсоюзной организацией.

Наряду с оплатой труда, основанной на тарифной системе, в настоящее время широкое распространение получила бестарифная оплата труда.

Бестарифная система оплаты труда – система, при которой устанавливаются коэффициенты, показывающие соотношение оплаты одного работника и минимального размера оплаты труда. Для каждого работника разрабатывается конкретное значение его коэффициента оплаты труда по сравнению с минимальным по предприятию. При определении конкретной величины данного коэффициента для каждой группы работников разрабатываются свои критерии.

Бестарифная система напоминает обычную систему оплаты труда, только при ее применении вместо разряда по ЕТКС применяются заводские коэффициенты, а учет конкретных достижений (упущений) производится при помощи заранее разработанной бальной системы. [7]

В ходе реформирования экономики на практике обозначились новые формы и системы оплаты труда.

Одной из таких систем стала система оплаты по коэффициенту трудовой стоимости. При расчете этого коэффициента принимается во внимание заработная плата за последние 3-6 месяцев, очищенная от всевозможных доплат. Сумма заработной платы делится на отработанные за этот период дни. Это и будет коэффициент стоимости труда или трудовой стоимости. При высоких деловых качествах дробная часть его увеличивается до целого числа, при низких – уменьшается до целого.

Коэффициент стоимости труда пересматривается раз в год во время аттестации. В целях повышения заинтересованности управленческого персонала их заработная плата поставлена в зависимость от хозрасчетной деятельности отдельных участков. Для этого сумма их коэффициентов трудовой стоимости делится на сумму коэффициентов всего участка, то есть определяется их удельный вес по заработной плате в ФОТ каждого участка.

Размер оплаты каждого работника теперь зависит от фонда оплаты труда, которым этот коллектив располагает, и суммарных коэффициентов стоимости труда каждого работника, скорректированных на количество отработанных дней. В основе использования данной формы системы оплаты труда лежит трудовой рейтинг, который учитывает образовательный уровень, опыт работы, умение работника воплощать в конкретные дела свои знания и опыт.

Еще одной перспективной системой является оплата труда руководителей и специалистов, связанная с доходами рабочих и результативностью производства, так называемая система «плавающих окладов». Ее сущность состоит в том, что с учетом итогов работы за месяц на следующий месяц назначаются другие должностные оклады. При этом размер окладов увеличивается или уменьшается за каждый процент снижения (увеличения) важнейших технико-экономических показателей.

За рубежом широкое распространение получила «индивидуализация зарплаты, основанная на оценке заслуг». Смысл этой системы сводится к следующему: рабочие, которые имеют одинаковую квалификацию и имеют одинаковые должности, благодаря своим естественным способностям, стажу, мотивам и стремлениям могут достичь разных результатов в работе. Это различие должно найти отображение в зарплате. Задача решается с помощью дифференцированных окладов в рамках разрядов (или должностей).

Внедряется система участия в прибыли, направленная на обеспечение стабилизации экономического состояния предприятия и социально-экономической системы в целом. Предприниматель стремится создать у рабочих ощущение партнерства, сотрудничества.

Изменения в социально-трудовых отношениях, произошедшие за годы реформ в России, по-новому расставили роли работодателя и наемного работника. Внешним проявлением данных изменений стало появление в хозяйственной жизни предприятий контрактной системы найма на работу, которая вносит следующие особенности в традиционный механизм найма рабочей силы в отечественной практике:

в случае заключения контракта администрация предприятия или собственник предприятия вправе уволить работника по истечении срока действия контракта без указания каких бы то ни было причин; у руководителя всегда есть возможность избавиться от не устраивающего его работника, не перезаключив с ним контракт на новый срок;

условия контрактов, ухудшающие положение работников по сравнению с действующим законодательством о труде, являются недействительными;

истечение срока контракта исключает необходимость какой-либо дополнительной отработки и предупреждения за месяц, если работник хочет уволиться. оплата труд социальный партнерство

При составлении контракта все его условия и взаимные обязательства, а также последствия их неисполнения должны найти ясное и четкое отражение в документе.

1.3 Регулирование оплаты труда на предприятиях разных форм собственности

Под механизмом регулирования заработной платы понимают целенаправленную деятельность на выработку и осуществление решений, ориентированных на стабильное функционирование и эффективное развитие форм и систем оплаты труда, основных элементов организации оплаты труда и механизма мотивации с целью достижения роста производительности труда и увеличения прибыли.

Регулирование оплаты труда включает в себя планирование, организацию, руководство и контроль, определяющие функционирование и развитие (и саморазвитие) ее элементов, функций, форм и систем оплаты труда с целью воспроизводства рабочей силы и обеспечения эффективной работы, выравнивания межотраслевых и отраслевых диспропорций в уровне оплаты труда, достижения равновесия между спросом и предложением рабочей силы на рынке труда.

Вопросы заработной платы регулируются со стороны государства Трудовым кодексом РФ.

Регулирование оплаты труда, кроме того, осуществляется на основе генеральных, отраслевых (тарифных), территориальных, коллективных и индивидуальных трудовых договоров и соглашений.

Специфика норм оплаты труда заключается в том, что они обязательно должны закрепляться юридическими нормами с определением четких границ соответствующей деятельности в виде юридических прав и обязанностей, а также правовых санкций в случаях отступления, нарушения этих норм. Приобретая статус правовых норм и установлений со всеми вытекающими последствиями, нормы оплаты труда наделяются соответствующими средствами контроля (санкциями) за их соблюдением.

Не случайно понятие «оплата труда», сформулированное в ст. 129 Трудового кодекса РФ, основано на положениях международных договоров и соглашений, признанных Российской Федерацией.

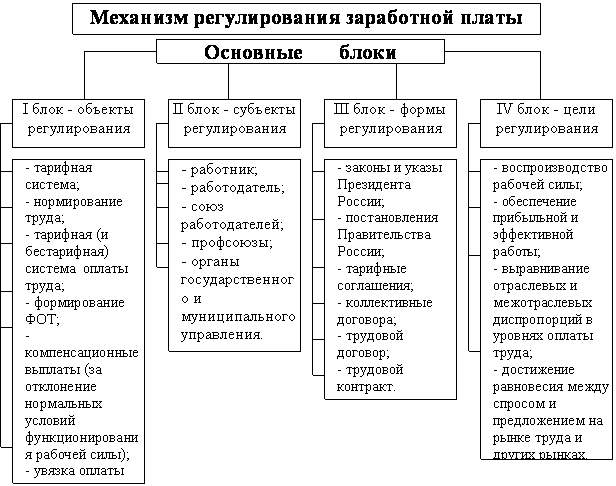

Механизм регулирования заработной платы показан на рисунке 3. [5 с.12]

Государственное регулирование оплаты труда в настоящее время, включает:

законодательное управление и изменение минимального размера оплаты труда – это установленный законом уровень месячной оплаты труда, который должен быть выплачен каждому работнику, отработавшему полностью определенную на данный период норму рабочего времени и выполнившему свои трудовые обязанности (нормы труда);

если работник проработал неполный месяц, то минимальный размер оплаты его труда должен определяться пропорционально времени, проработанному в данном месяце;

он не может быть ниже размера прожиточного минимума трудоспособного человека;

Рисунок 3 – Многокомпонентный механизм регулирования оплаты труда

минимальный размер пенсий, пособий, прочих социальных выплат, прожиточного минимума;

налоговое регулирование средств, направляемых на оплату труда организациями, а также доходов физических лиц;

установление порядка индексации заработной платы при росте потребительских цен;

регулирование оплаты труда в государственных и муниципальных организациях;

введение и установление порядка применения ЕТС по оплате труда работников бюджетных отраслей и установление для этих тарифной ставки (оклада) первого разряда, а также повышение тарифных ставок (окладов);

установление районных коэффициентов и процентных (северных) надбавок;

установление государственных гарантий по оплате труда: обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами; сроки и очередность выплаты заработной платы;

ответственность работодателей за нарушение требований, установленных Трудовым кодексом, законами, иными нормативными правовыми актами, коллективными договорами и соглашениями;

государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда.

Действие государственных гарантий по оплате труда распространяется на все организации независимо от их организационно-правовых форм и форм собственности. Способы их реализации могут быть различными. В отношении организаций бюджетной сферы закон не только устанавливает минимальные размеры оплаты труда и тарифной ставки, но и обеспечивает их за счет средств существующих бюджетов, а в организациях негосударственных форм собственности – за счет средств этих организаций.

Важное место в правовом регулировании заработной платы отводится системе социального партнерства.

Социальное партнерство профсоюзов, предпринимателей и правительства называется трипартизмом, который реализуется на трех уровнях: общегосударственном, региональном, межотраслевом и отраслевом. Обязательными условиями сотрудничества трех субъектов на всех уровнях являются добровольность, равноправие, ответственность, самоограничение и взаимные уступки в ходе переговоров. Документ, вырабатываемый в результате таких переговоров, называется соглашением. Законом установлены следующие виды соглашений:

генеральные тарифные соглашения, отраслевые и профессиональные соглашения – на федеральном уровне;

региональные, отраслевые, территориальные - на уровне субъектов Федерации;

отдельного предприятия, организации, фирмы - двухсторонние коллективные договоры.

Эти соглашения, исключая коллективные договоры являются трехсторонними и заключаются между представителями объединений работодателей и объединений профессиональных союзов соответствующих уровней и представителями государства.

Генеральное и региональное соглашения устанавливают общие принципы регулирования социально-трудовых отношений на федеральном и региональном уровнях.

Целью генеральных соглашений и заключенных на его основе тарифных и региональных соглашений являются: согласование политики заработной платы, льгот и пособий, политики доходов и цен, политики занятости, обеспечение социальных потребностей всех форм собственности на уровне принятых на текущий год минимальных социальных гарантий, разработка и принятие социальных нормативов.

Основное внимание в соглашении сконцентрировано на соблюдении оптимальных пропорций между: минимальной, средней и максимальной заработной платой; минимальной заработной платой и прожиточным минимумом; максимальной заработной платой и социальными выплатами (пенсиями, пособиями и пр.) и т.д.

Отраслевые, профессиональные, территориальные соглашения устанавливают нормы оплаты и другие условия труда, социальные гарантии и льготы для работников отраслей, определенных профессий, регионов. Соглашения заключаются на срок до трех лет.

Отраслевые тарифные соглашения определяют:

размер или соотношение в оплате труда по основным профессионально-должностным группам. Например, в строительстве могут быть выделены рабочие, занятые на строительно-монтажных и ремонтно-строительных работах, с одной стороны, на верхолазных работах и работах по проходке горных склонов – с другой; среди специалистов и руководителей в строительстве могут быть выделены специалисты и руководители основных и специальных подразделений, основных, обслуживающих и хозяйственных участков;

особенности оплаты отдельных групп работников (например, реставраторов в составе строительных организаций, станочников в машиностроении и т. п.);

условия оплаты за тяжелые и вредные условия труда.

Территориальные тарифные соглашения определяют:

тот же круг вопросов оплаты, что и Генеральное соглашение, в случае если имеется возможность и необходимость установить более высокие гарантии по оплате труда, т. е. корректируют условия оплаты, определенные Генеральным соглашением, в сторону их повышения (всех вместе или только отдельных условий оплаты);

условия оплаты по сквозным профессиям и должностям:

в виде тарифных ставок (окладов);в виде рекомендуемых размеров средней заработной платы;

перечень предприятий и организаций, которым рекомендуется в интересах сбалансированного развития территории замедлить (или ускорить) темпы роста заработной платы вплоть до установления регламентируемых темпов роста (замедления);

размеры надбавок и условия их выплат, стимулирующие приток рабочей силы на данную территорию и длительный стаж работы на ней.

Коллективные договоры заключаются на предприятиях на срок от года до трех лет. Коллективный договор предприятия определяет:

конкретные размеры тарифных условий оплаты с учетом отраслевых и территориальных соглашений (минимальные тарифные ставки, их дифференциацию по сложности, условиям труда, формам оплаты, значимости той или иной профессионально-должностной группы в производственном процессе и т. д.);

конкретные размеры гарантийных и компенсационных выплат;

основные размеры и условия получения стимулирующих выплат (доплат, надбавок, премий, вознаграждений);

круг работников, по которым условия оплаты будут устанавливаться индивидуально;

сроки выплат заработной платы и размеры штрафов за задержку заработной платы.

В современных условиях понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т.п.). Переход к рыночным отношениям вызвал новые источники получения денежных доходов в виде сумм, начисленных в выплате по акциям и вкладам членам трудового коллектива в имущество предприятия (дивиденды, проценты).

В условиях рыночной экономики возрастает разнообразие используемых систем оплаты труда. Применение той или иной формы оплаты труда зависит от многих обстоятельств и условий работы конкретного предприятия. Так, на большинстве государственных предприятий, в бюджетной сфере применяется тарифная система оплаты труда.

Практика показывает, что повременная оплата является приемлемой только в том случае, если результаты труда нельзя выразить в количественных показателях, как например, у управляющего персонала. Она может применяться и в том случае, если труд работника является дорогим и временным (например, услуги консультанта).

Сдельная оплата труда, базирующаяся на тарифах, боле эффективна, особенно если помимо основной части при увеличении производительности труда работник получает поощрения. Несмотря на то, что тарифная система является наследием прошлого, в ней немало положительных элементов. В частности, есть возможность легко рассчитать заработную плату, она дает определенные социальные гарантии, подчеркивает роль квалификации.

Альтернативные тарифной системе оплаты труда применяются в основном на частных предприятиях. Они призваны увеличивать заинтересованность работников в результатах труда. Если посмотреть на них более внимательно, то в основе лежит такое ж разделение на разряды, как и в тарифной системе. Однако, в отличие от нее, оплата труда напрямую увязывается с результатами деятельности предприятия. Такие системы требуют сложных расчетов и имеют определенные организационные трудности при внедрении.

2. Расчет себестоимости затрат на проведение эксперимента по теме «Определение объемной активности полония-210 и свинца-210 в природных водах альфа- и бета- радиометром УМФ-2000»

2.1 Расчет материальных затрат

Для удобства все понесенные материальные затраты представим в виде таблицы 1.

Таблица 1 – Материальные затраты на расходные материалы

№ п/п | Наименование используемых материалов | Количество (кг) | Цена за единицу (руб.) | Сумма (руб.) |

1 | Вата медицинская | 2,0 | 43 | 86 |

2 | Фильтровальная бумага | 0,35 | 35 | 12.25 |

3 | Спирт этиловый | 0,5 | 215 | 107.5 |

Итого: 205.75 руб. | ||||

2.2 Транспортно-заготовительные расходы

Для доставки требуемого количества материалов, предприятие несет затраты на транспортно-заготовительные расходы (ТЗР), которые составляют 1,7% от материальных затрат.

,(8)

где, МЗ – сумма материальных затрат (приведена в таблице 1);

ТРЗ – процент транспортно-заготовительных расходов.

ТЗР = 205.75*0.017 = 3.49775 руб.

2.3 Расчет баланса рабочего времени на текущий год по производственному календарю

Таблица 2 – Баланс рабочего времени

№ п/п | Основной фонд рабочего времени | Количество часов, дней | примечание |

11 | Календарный фонд | 365 | Из календаря |

22 | Праздничные дни | 13 | По Конституции |

33 | Выходные дни | 103 | Из календаря |

№№ п/п | Основной фонд рабочего времени | Количество часов, дней | примечание |

44 | Суммарное количество выходных и праздничных дней | 116 | п.2+п.3 |

55 | Номинальный фонд рабочего времени, Фн | 249 | п.1-п.4 |

66 | Плановые невыходы на работу | 13 | По Конституции |

77 | Выполнение государственных обязанностей и прочие невыходы с разрешения администрации | 28 | По согласованию с администрацией предприятия |

88 | Эффективный фонд рабочего времени, Фэ | 208 | п.5-п.6-п.7 |

99 | Рабочий день в часах | 7.2 | Данные по заводу |

110 | Эффективный фонд рабочего, Фэ (в часах) | 1497.6 | п.8*п.9 |

111 | Номинальный фонд рабочего времени, Ф (в часах) н | 1792.8 | п.5*п.9 |

112 | Коэффициент использования рабочего времени | п.10:п.11 |

2.4 Расчет трудоёмкости производимых работ

Трудоемкость характеризует затраты рабочего времени на производство единицы продукции или работ: Для расчёта трудоёмкости производимых работ необходимо определить какое количество времени уходит на проверку работоспособности приборов, проведение измерений, анализ и обработку результатов. Результаты расчёта приведены в таблице 3.

Таблица 3 – Трудоемкость производимых работ

№ п/п | Наименование производимых работ техником-физиком | Количество производимых работ | Норма времени на выполнение единицы работы (чел/час) | Время (часов) |

1 | Проверка работоспособности приборов | 22 | 1,5 | |

2 | Пробоотбор | 6 | 0,5 | |

3 | Проведение измерений проб на радиометрической установке | 51 | По – каналу – 0,16 По – каналу – 0,5 210 Po и 210Pb – 0,276 | |

4 | Анализ и обработка результатов измерений | 6 | 0,3 | |

Итого: | ||||

2.5 Расчет заработной платы

В данной работе используется сдельно-премиальная форма оплаты труда.

А) Расчёт основной заработной платы:

(9)

где, ЧТС –часовая тарифная ставка, руб/час;

Ом – оклад месячный, руб;

Qр – количество рабочих часов в месяц.

,(10)

где, ЗПосн – основная заработная плата, руб;

Твр – трудоёмкость выполняемых работ.

Б) Расчёт премии:

,(11)

В) Расчёт районного коэффициента:

(12)

Г) Расчёт полной заработной платы:

(13)

2.6 Расчет отчислений на заработную плату

Единый социальный налог состоит из следующих отчислений:

А) В пенсионный фонд РФ – 30%;

Б) Фонд социального страхования РФ – 3,1%;

В) Федеральный фонд медицинского страхования – 2,9%;

Г) Территориальные фонды обязательного медицинского страхования – 4%.

, (14)

где, ЕСН – единый социальный налог, руб.

2.7 Расчет затрат на потребляемую электроэнергию

, (15)

где W – установленная электрическая мощность, кВт/ч;

T – число часов работы оборудования;

Sэл– тариф за электроэнергию, руб/кВт.

Расчёт количества потребляемой электроэнергии оборудованием представлен в таблице 4.

Таблица 4 – Количество потребляемой электроэнергии

Наименование | Количество | Мощность, кВт/ч | Время работы, час | Потребляемая энергия, кВт | |

Радиометр УФМ-2000 | 2 комплекта | 0,08 | 49,1 | ||

Электролитическая ячейка | 1 комплект | 0,72 | 5 | ||

Итого | |||||

2.8 Расчет амортизационных отчислений

, (16)

где, Агод – амортизационные отчисления в годовом исчислении, руб;

Сб – балансовая стоимость оборудования, руб;

Na – годовая норма амортизации, %.

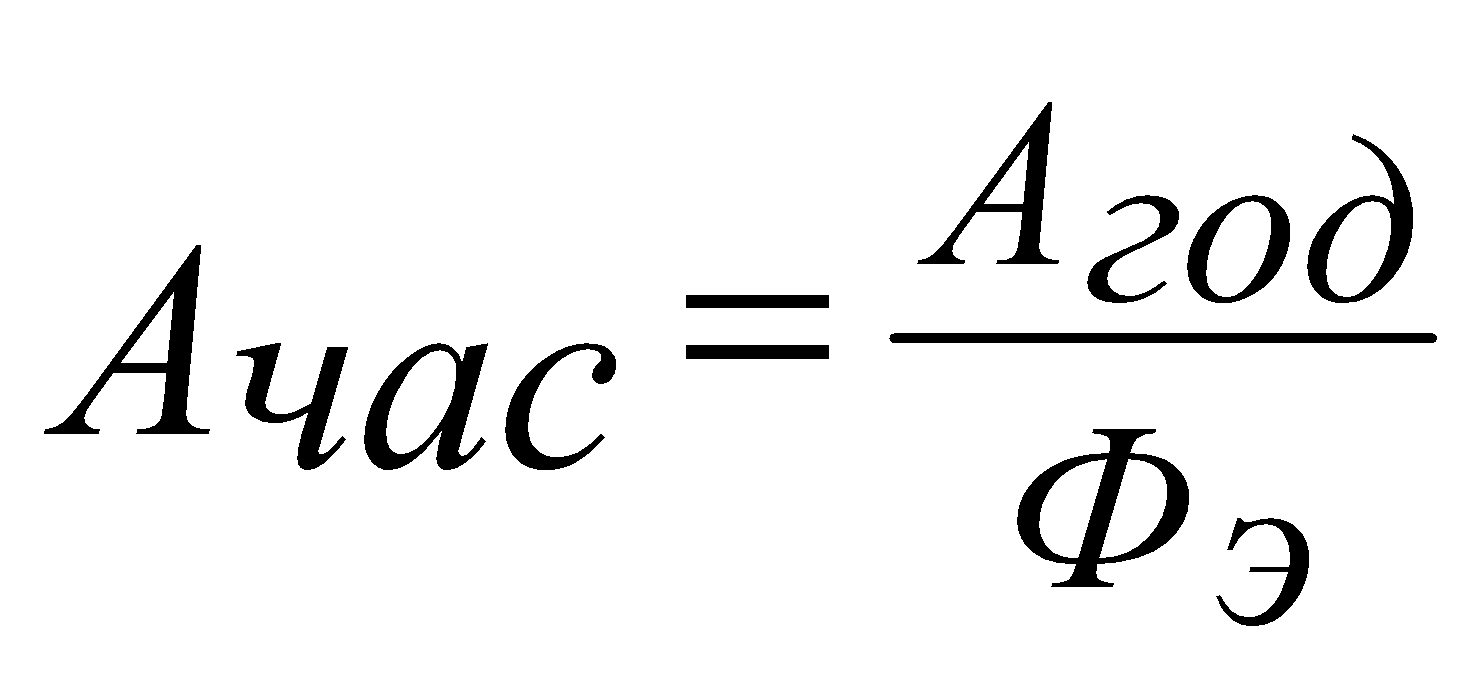

где, Ачас – амортизационные отчисления в часовом исчислении, руб;

Фэ – эффективный фонд рабочего времени, час.

,(18)

где, А – амортизационные отчисления по объёму выполненных работ, руб;

Т – время работы оборудования, час.

Таблица 5 – Сводная калькуляция

№ п/п | Статья затрат | Расчёт | Сумма, руб |

1 | Материальные затраты, МЗ | ||

2 | Транспортно-заготовительные расходы, ТЗР | ||

3 | Полная заработная плата, ЗПполн | ||

4 | Единый социальный налог, ЕСН | ||

5 | Затраты на электроэнергию, Зэл | ||

6 | Амортизационные отчисления, А | ||

7 | Цеховые расходы, Цр | ||

8 | Себестоимость общепроизводственная, Соп | ||

9 | Общехозяйственные расходы, Рх | ||

10 | Себестоимость общехозяйственная, Собщ |

Заключение

Целью настоящей курсовой работы было подробно рассмотреть понятие оплата труда на предприятии.

Для достижения цели были решены следующие задачи:

изучены теоретические аспекты понятия оплата труда на предприятии;

проанализированы функции и принципы организации оплаты труда на предприятии, их взаимосвязь;

рассмотрены существующие формы и системы оплаты труда;

изучены механизмы регулирования оплаты труда на предприятиях разных форм собственности.

Заработная плата – ключевая составляющая оплаты труда как системы отношений работников и работодателей, представляющая собой материальную форму компенсации трудозатрат работников.

Положительными тенденциями в развитии систем оплаты труда на современном этапе являются предоставление свободы предприятиям при внедрении новых форм и методов расчета фонда заработной платы, более гибкий подход, позволяющий учесть вклад каждого работника, повышение мотивирующей функции заработной платы, рост благосостояния отдельных категорий работников. Среди негативных тенденций можно выделить нарушения трудового и налогового законодательства со стороны работодателей, резкого увеличение дифференциации в доходах по отраслевому и географическому принципу.

Список источников

Адамов В.Е., Ильенко С.Д. Экономика и статистика фирмы: Учебник. – М.: Финансы и статистика, 1996– 278 с.

Трудовой кодекс Российской Федерации. Официальный текст. – М.: Издательство НОРМА, 2002

Миронов М.Г., Загородников С.В. Экономика отрасли (машиностроение): Учебник. – М: ФОРУМ: ИНФРА,2005 – 320 с.

Сергеев И.В. Экономика предприятия: Учебник. – М: Финансы и статистика, 2006 – 560 с.

А.Н. Управление организацией оплаты сельскохозяйственного труда. Автореферат диссертации на соискание ученой степени. – Екатеринбург, 2009 – 50 с.

Яркина Т.В. Основы экономики предприятия: Мотивация и оплата труда.

Н.П. Тихомирова. Организация, нормирование и оплата труда на предприятии.

Фролова Т.А. Экономика предприятия: конспект лекций. – Таганрог: ТТИЮФУ,2009

Исследование состояния организации оплаты труда. Введение: Учебный материал.