Содержание

Введение … 3

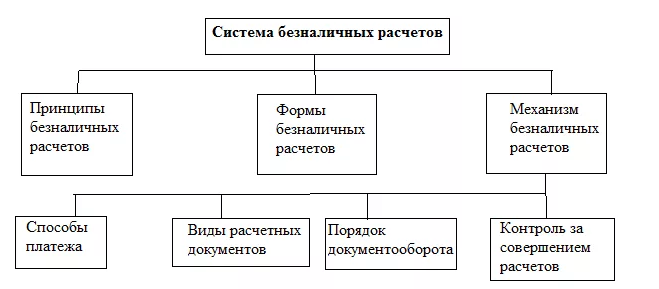

Теоретические основы системы безналичных расчетов в РФ … 5

Сущность безналичных расчетов в России … 5

Принцип организации безналичных расчетов в РФ … 8

Формы безналичных расчетов и условия их применения … 11

Оценка современного состояния безналичных расчетов в РФ … 18

Система расчетов Банка России … 18

Электронные деньги как современная форма безналичных расчетов … 22

Анализ расчетов с использованием банковских карт … 25

Перспективы развития системы безналичных расчетов в России … 30

Роль Банка России в совершенствовании платежной системы … 30

Заключение … 36

Список использованных источников … 38

Введение

В современных условиях рыночной экономики деньги являются неотъемлемым атрибутом хозяйственной жизни. Все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами, которые могут принимать как наличную, так и безналичную форму.

Безналичные расчеты – это расчеты путем перевода банками денежных средств по счетам клиентов на основании платежных документов, которые совершаются по единым стандартам и правилам, а также расчеты на основе зачета взаимных требований и обязательств.

Использование безналичных расчетов намного предпочтительнее, чем платежи наличными деньгами, так как достигается большая экономия на издержках обращения. Безналичный платежный оборот полностью осуществляется через банковские учреждения, в которых открыты счета предприятий и организаций. Своевременность и быстрота осуществления расчетов между хозяйственными органами, их финансовое положение, состояние платежной дисциплины в стране во многом зависит от правильной организации системы безналичных расчетов.

Актуальность темы исследования заключается в том, что безналичные расчеты являются неотъемлемой частью экономики страны, так как они ускоряют оборачиваемость денежных средств.

Цель работы заключается в выявлении складывающихся тенденций и проблем, а также определении возможных направлений совершенствования с целью повышения прибыльности банковских операций, ускорения расчетов и сокращения издержек обращения на основе изученной теории и существующего механизма безналичных расчетов.

Для реализации поставленной цели в работе определены следующие основные задачи:

Изучить сущность и дать характеристику системы безналичных расчетов в РФ;

Раскрыть основные принципы организации безналичных расчетов;

Рассмотреть формы безналичных расчетов и условия их применения;

Выявить основные пути совершенствования безналичных расчетов;

Проанализировать современное состояние системы безналичных расчетов.

Объектом исследования является безналичный денежный оборот в России.

Предметом исследования выступает совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, а также форм и способов расчетов и связанного с ними документооборота.

Методологической основой для исследования научные труды отечественных и зарубежных экономистов. В процессе исследования применялись общенаучные и специальные методы исследования, такие как анализ, синтез, индукция и дедукция, группировка, классификация, моделирование, прогнозирование и другие.

1. Теоретические основы системы безналичных расчетов в РФ

1.1 Сущность безналичных расчетов в России

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Денежные расчеты могут принимать как наличную, так и безналичную форму [10,192].

Безналичные расчеты – расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований [8,66].

Координатором безналичных расчетов в России, методическим центром по разработке норм, принципов, форм и сроков расчетов, стандартов платежных документов является Центральный банк РФ (Банк России). Он обеспечивает координацию, регулирование, лицензирование и организацию расчетных систем в РФ.

На основе безналичных расчетов должны совершаться расчеты учреждений по операциям купли-продажи товаров (работ и услуг) с финансовыми организациями по уплате налогов, с внебюджетными фондами по перечислению обязательных взносов и платежей [11,135].

Безналичные расчеты являются завершающей стадией выполнения хозяйственных договоров. Появление безналичных расчетов позволило ускорить движение товаров от производителей к потребителям, также и оборачиваемость имеющегося капитала. Главной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки при составлении расчетно-денежных документов. Осуществляется автоматизация учета и контроля документов, которые поступают для дальнейшей обработки, а также автоматизация процесса проводки платежей по счетам как внутри учреждений банков, так и межбанковских.

В современных условиях процесс осуществления безналичных расчетов сопровождается техническим переоснащением структурных подразделений Банка России, а также сети коммерческих банков, расчетных сетей, которые осуществляют межрегиональные расчеты в режиме реального времени на территории всей страны.

В России доля наличных расчетов до сих пор остается значительной в общем объеме расчетов. К ним относятся операции, которые осуществляются физическими лицами, а также операций с банковскими картами. В России данная проблема вызвана, прежде всего, низкой финансовой грамотностью населения. Еще одной проблемой является низкая активность коммерческих банков, которые не способствуют использованию банковских карт населением при осуществлении розничных платежей и оплате коммунальных услуг [12,101].

В отличие от расчетов наличной формой, безналичные расчеты имеют следующие особенности:

Рисунок 1. Особенности системы безналичных расчетов в России

В процессе осуществления безналичных расчетов большое значение имеют особенности их организации:

клиент самостоятельно выбирает форму расчетов, которая должна быть закреплена в договоре между плательщиком и получателем;

расчеты могут производиться через расчетно-кассовые центры ЦБ РФ или через корреспондентские счета, открываемые банками друг у друга на основе межбанковских соглашений либо через клиринговые центры;

банк может осуществлять списание средств только по распоряжению владельца счета;

взаимные претензии по расчетам плательщиком и получателем разрешаются в установленном законом порядке без участия банков.

Система безналичных расчетов охватывает:

клиентские расчетные операции (для юридических и физических лиц);

внутрибанковские расчеты (плательщик и получатель обслуживаются одним банком или филиалом);

международные расчеты;

клиринговые расчеты, которые подразделяются на прямые (между двумя банками) и через третьих лиц (кредитную организацию);

межфилиальные расчеты, подразделяются на проводимые между подразделениями одного коммерческого банка и между подразделениями Центрального Банка.

Таким образом, безналичные расчеты важны для экономики страны и на данный момент главной целью государства является увеличение доли безналичных расчетов, которые способствуют снижению издержек на производстве и хранение денег, замену старых изветшалых купюр, а также ускорению оборачиваемости денежных средств [13,103].

1.2 Принцип организации безналичных расчетов в РФ

Организация безналичных расчетов в России осуществляется по определенной системе – совокупности принципов организации безналичных расчетов, требований их организации, форм, способов расчетов и связанного с ними документооборота.

Принципом организации безналичных расчетов является основополагающие начала их проведения.

Соблюдение принципов построения безналичных расчетов, установленных в правовой базе, позволяет обеспечить их соответствие требованиям своевременности, надежности, достоверности, прозрачности и эффективности [11,138].

Первый принцип. Правовой режим исполнения расчетов и платежей. Данный принцип обусловлен ролью платежной системы как обязательного компонента современного общества. Рыночный оборот – это совокупность обязательственных отношений, которые связаны с исполнением определенных обязанностей конкретным должником в пользу кредитора. Платежная система обеспечивает выполнение их обязательств учреждениями, частными лицами, государством. Основной координирующий орган платежной системы – Центральный банк РФ. В соответствии с Федеральным законом №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» одна из трех его важнейших задач – обеспечение эффективного и бесперебойного функционирования системы расчетов [1].

Согласно второму принципу организации расчетных операций, расчеты между контрагентами исполняются при наличии банковских счетов. Банк заключает с клиентом двусторонний гражданско-правовой договор, в котором оговариваются права и обязанности обеих сторон, отношения между банком и клиентом. Договор служит гарантией своевременного, четкого, бесперебойного обслуживания клиента. В договоре обязательно должны быть согласованы:

стоимость банковских услуг и сроки их выполнения;

сроки обработки платежных документов;

имущественная ответственность сторон за нарушение договора;

условия, при которых договор может быть расторгнут.

Соблюдение третьего принципа способствует обеспечение гарантий надлежащего и абсолютного исполнения обязательств. Организации-плательщики должны планировать объемы поступления денежных средств и списания средств со счетов, а в случаях недостаточности средств находить ресурсы, позволяющие обеспечить своевременное выполнение долговых обязательств.

Четвертым принципом является наличие акцепта плательщика на платеж. Данный принцип реализуется путем применения:

соответствующего платежного инструмента (чека, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

специального акцепта документов, выписанных получателями средств (платежных требований).

Наряду с этим законодательством предусмотрены случаи бесспорного списания денежных средств: недоимок по налогам и другим обязательным платежам – на основании исполнительных листов, выданных судами, штрафов по распоряжениям взыскателей и других, а также безакцептного списания за тепловую и электрическую энергию, коммунальные и иные услуги.

Постулатами пятого принципа являются своевременность, срочность и полнота исполнения платежных обязательств. Суть данного принципа заключается в том, что нарушение перечисленных принципов приводит к нарушению кругооборота денежных средств и как следствие к платежному дефициту.

Содержание шестого принципа: банковское учреждение выступает гарантом выполнения и соблюдения установленных правил при совершении расчетных операций продавцами, покупателями, налоговыми и внебюджетными органами, а также населением. Исходя исключительно из интересов клиентов, банк возлагает на себя функции контролирующего органа. В связи с этим для управления денежными потоками он оказывает услуги по составлению кассовых смет, производит инкассацию денежных средств и контролирует их движение.

Согласно седьмому принципу, участники расчетов должны осуществлять взаимный контроль. Ответственность каждого оговаривается в договоре и нарушение одной из сторон обязательств ведет к правовой ответственности. Конфликты решаются в судебном порядке. Возникшие двусторонние претензии плательщика и получателя средств разбираются обеими сторонами без привлечения банковского учреждения. Действующие нормативные акты дают возможность предприятиям без ограничений открывать в банках расчетные, текущие, бюджетные, депозитные, аккредитивные, ссудные, валютные и иные счета.

1.3 Формы безналичных расчетов и условия их применения

Безналичные расчеты осуществляются в различных формах.

Формы безналичных расчетов – это урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций [15,16].

Формы безналичных расчетов применяются клиентами кредитных организаций, учреждений и подразделений расчетной сети Банка России, а также самими банками. Клиенты банка могут самостоятельно выбрать форму безналичных расчетов и зафиксировать ее в договоре, который заключается им со своими контрагентами [14,69].

В соответствии с действующим законодательством в современных условиях рассмотрим схему, в которой представлены следующие формы безналичных расчетов [15,16].

Рисунок 3. Формы безналичных расчетов

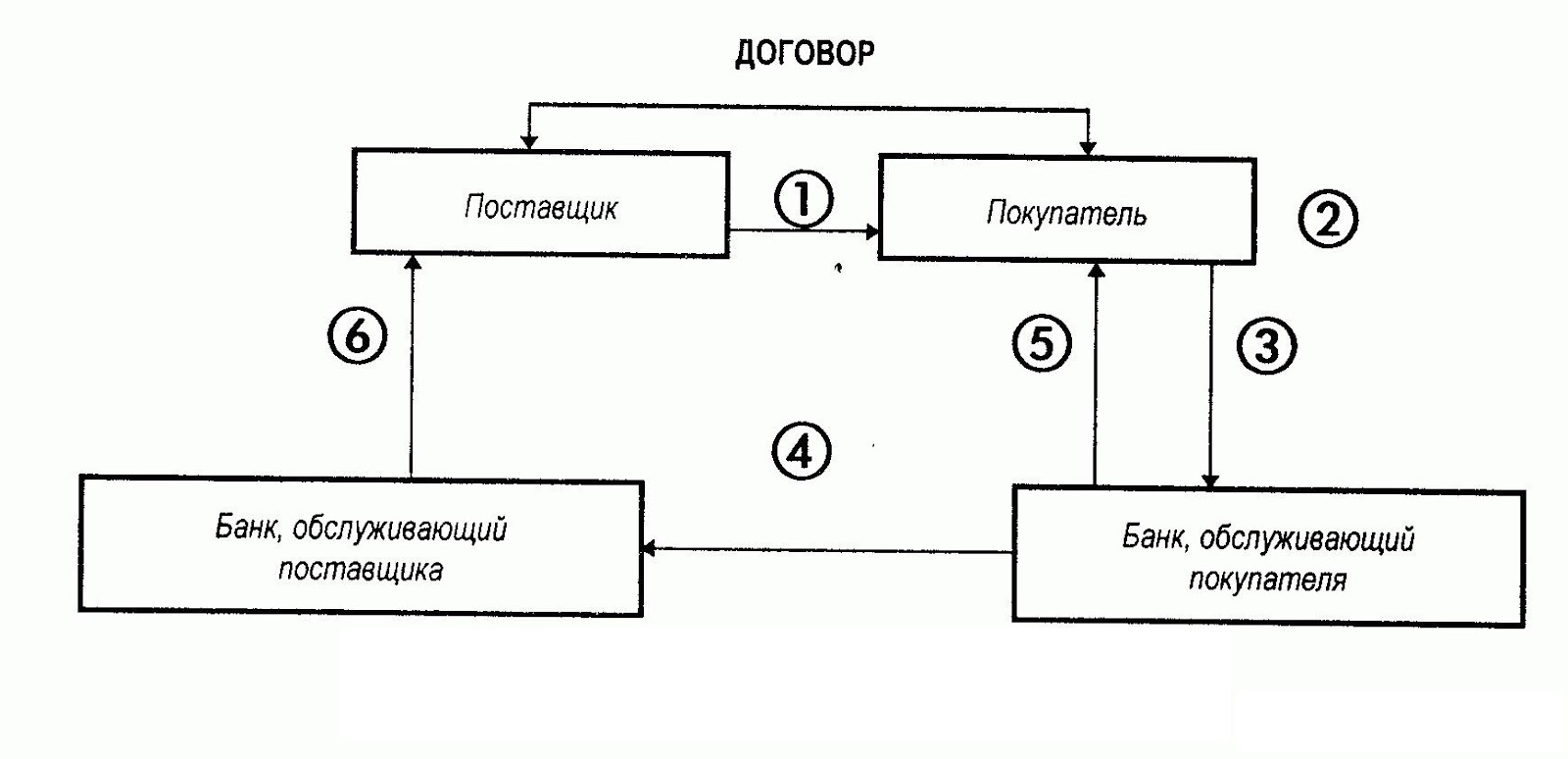

Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета. Назначение платежных поручений заключается в том, чтобы проводить:

платежи за поставленные товары, выполненные работы, оказанные услуги;

перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

перечисления денежных средств в целях возврата (размещения) кредитов (займов, депозитов) и уплаты процентов по ним и в прочих целях.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. Поэтому гарантия платежа в этой форме платежа не обеспечивает.

Рисунок 4. Схема расчетов платежным поручением

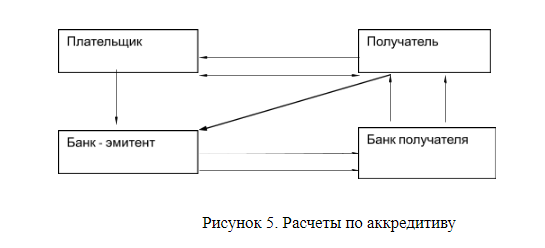

Еще одной формой безналичных расчетов является аккредитив.

Аккредитив – это расчетный документ с поручением одного кредитного учреждения другому произвести за счет специально задепонированных средств оплату документов за отгруженный товар.

Расчеты посредством аккредитива занимают небольшую часть во внутреннем безналичном денежном обороте, около 0,004% всех расчетов. Различают несколько видов аккредитивов:

Покрытые (депонированные) аккредитивы предполагают, что банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытые (гарантированные) аккредитивы означают, что банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива.

Отзывные аккредитивы. В расчетах по ним содержится пункт, что в случае изменения условий или отмены отзывного аккредитива банк эмитент обязан уведомить получателя средств не позже следующего рабочего дня.

Безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств.

Аккредитив гарантирует платеж поставщику, так как отгрузка товара производится только после открытия аккредитива, то есть бронирование денег в пользу плательщика в банке-эмитенте. Аккредитивы преобладают в международных расчетах, поскольку не очень распространены во внутреннем обороте. Обращение аккредитивов регулируется унифицированными правилами, которые разработанны Международной торговой палатой.

Расчеты чеками предполагает использование чека.

Чек – это ценная бумага, которая содержит ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Главными субъектами в расчетах чеками являются чекодатель и чекодержатель. Чекодатель – юридическое лицо, имеющее денежные средства в банке, которыми оно вправе распоряжаться путем выставления чеков. Чекодержатель – юридическое лицо, в пользу которого выдан чек, плательщик – банк, в котором находятся денежные средства чекодателя. Чек оплачивается плательщиком за счет денежных средств чекодателя. Для осуществления безналичных расчетов, в том числе и межбанковских, могут применяться чеки, выпускаемые кредитными организациями.

Рисунок 6. Схема расчетов чеками

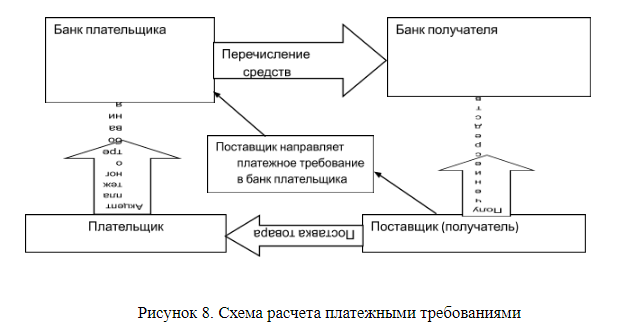

Еще одной формой безналичных расчетов являются расчеты по инкассо. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Вместе с тем для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий). Расчеты по инкассо осуществляются на основании двух инструментов:

инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке);

платежных требований, оплата которых производится по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке).

Платежное требование – расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги.

В платежном требовании указывается:

условие оплаты;

срок акцепта;

дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были посланы (вручены) им плательщику;

наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнение работ, оказание услуг), способ поставки товара и другие реквизиты – в поле “Назначение платежа”.

Таким образом, для того чтобы обеспечить надежную и своевременную систему расчетов, а также предотвратить риски, которые приводят к невыполнению обязательств, необходимо соблюдать принципы и правила выполнения расчетных операций, установленных российским законодательством.

2 Оценка современного состояния безналичных расчетов в РФ

2.1 Система расчетов Банка России

Безналичные расчеты осуществляются через платежную систему страны. В Российской Федерации органом, который организует проведение безналичных расчетов, является Центральный Банк Российской Федерации. Одной из основных задач деятельности банка России является обеспечение эффективного и бесперебойного функционирования платежной системы страны. Правовой основой для реализации этой цели деятельности банка России является ФЗ от 10.01.2002 № 86-ФЗ « О Центральном банке Российской Федерации (Банке России)» [1].

Под платежной системой понимается совокупность юридических, организационных, экономических и технологических средств, которые обеспечивают проведение расчетов и платежей между участниками платежной системы.

В соответствии с законом, Банк России осуществляет надзор, и контроль выполнения операторами платежной системы установленных правил, также следит за соблюдением ими требований ФЗ «О национальной платежной системе». Банк России определяет порядок составления, сроки и периодичность предоставления отчетности по платежной системе [2].

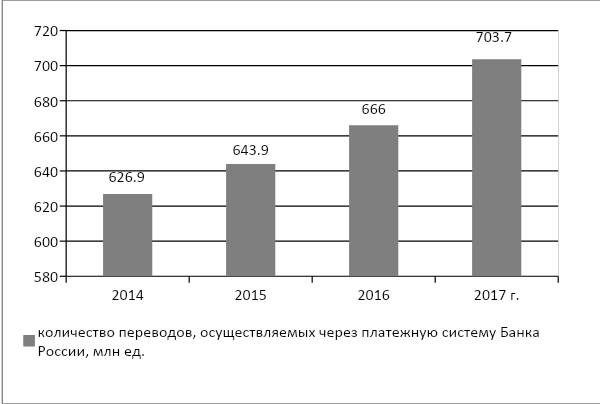

В 2017 году за первое полугодие через платежную систему Банка России осуществлено 703,7 млн. переводов денежных средств на сумму 660 929,1 млрд. рублей. Прирост по сравнению с первым полугодием 2016 года составил 5,7% по количеству и 4,9% по объему. В целом, виден рост переводов, осуществляемых через платежную систему Банка России. В период с 2014 г. по 2017 г. объем переводов увеличился на 117990,7 млрд. рублей.

Рисунок 9. Динамика количества переводов денежных средств, осуществляемых через платежную систему Банка России, млн. ед.

Рисунок 10. Динамика объема переводов денежных средств, осуществляемых через платежную систему Банка России

Динамика количества и объема переводов денежных средств, осуществленных через платежную систему Банка России, демонстрирует долгосрочную тенденцию роста платежного оборота и использования предоставляемых Банком России услуг для удовлетворения транзакционного спроса, прежде всего кредитных организаций.

Число обслуживаемых клиентов Банка России – кредитных организаций за первое полугодие 2017 составило 1 439 кредитных организаций и их филиалов. Снижение их числа, как и в предыдущие годы является результатом продолжающегося процесса оптимизации их структур, в том числе преобразования филиалов во внутренние структурные подразделения кредитных организаций. Количество и объем переводов кредитных организаций (филиалов), осуществленных через платежную систему Банка России, увеличились по сравнению с 2016 годом на 94,1 и 98,4% соответственно и составили 286 млн. единиц на сумму 269 173,7 млрд. рублей. Доля переводов кредитных организаций и их филиалов, как и в 2016 году, в 2017 году доминировала в общем количестве и объеме переводов денежных средств, осуществленных через платежную систему Банка России.

Таблица 1 – Платежная система Банка России

Показатели | 2014 г. | 2015 г. | 2016 г. |

Количество переводов денежных средств, млн. ед. | 1 370,6 | 1 398,5 | 1 435,9 |

Из них: | |||

Кредитных организаций (филиалов) | 1 176,7 | 1 191,1 | 1 205,0 |

Клиенты, не являющиеся кредитными организациями | 193,1 | 206,8 | 230,4 |

Структурные подразделения Банка России | 0,7 | 0,7 | 0,5 |

Объем переводов денежных средств, млрд. руб. | 1 205 179,9 | 1 356 543,2 | 1 340 034,2 |

Из них: | |||

Кредитных организаций (филиалов) | 966 305,8 | 1 029 011,8 | 1 087 212,8 |

Клиенты, не являющиеся кредитными организациями | 116 437,1 | 208 186,5 | 141 818,8 |

Структурные подразделения Банка России | 122 436,9 | 119 344,9 | 11 002,6 |

Количество обслуживаемых клиентов Банком России в соответствии с законодательством Российской Федерации, которые не являются кредитными организациями (филиалами), за первое полугодие 2017 г. по сравнению с 2016 г. уменьшилось на 26,4% или 569 единиц. Это явилось результатом реализации требований Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» в части обслуживания органами Федерального казначейства и финансовыми органами субъектов Российской Федерации (муниципальных образований) казенных, бюджетных и автономных учреждений, а также совершенствования порядка обслуживания счетов бюджетов бюджетной системы Российской Федерации.

На долю этих клиентов в первом полугодии 2017 года приходилось 52,4% от общего количества, осуществленных через платежную систему Банка России переводов денежных средств.

Таким образом, важнейшим звеном организации безналичных расчетов между хозяйствующими субъектами является платежная система, посредством которой осуществляются все расчеты в экономике Российской Федерации. Из-за своей общеэкономической значимости платежная система подлежит тщательному надзору и контролю соответствия установленным нормам. Функция наблюдения и надзора за платежными системами возложена на Центральный Банк Российской Федерации, который является законодательным органом в данной сфере деятельности. Следовательно, роль Центрального Банка в организации как безналичных, так и налично-денежных расчетов огромна.

2.2 Электронные деньги как современная форма безналичных расчетов

В настоящее время в России доля безналичных расчетов уверенно растет, включая в себя и расчеты с использованием электронных денег, в частности.

Необходимо отметить, что закон «О национальной платежной системе», который регулирует системы электронных денег, вступил в силу в 2011 году, когда рынок электронных денег уже прочно укрепился и уверенно существовал. Электронные деньги прошли долгий процесс развития, начиная с синонима безналичных расчетов, заканчивая новым самостоятельным способом осуществления платежей в наши дни.

В России рынок электронных денег появился в начале 2000-х годов. К этому времени во всем мире он успешно развивался. Пользователи в России уже имели некоторые представление об электронных платежах, к тому времени как появились российские компании, занимающиеся данными платежами. В 2000 году расчеты с использованием «электронных денег» набрали большую популярность. Крупными операторами электронных денег являются «WebMoney», «Яндекс Деньги», «QIWI» и многие другие [17,42].

Согласно ФЗ «О национальной платежной системе» электронные денежные средства – денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу) [2].

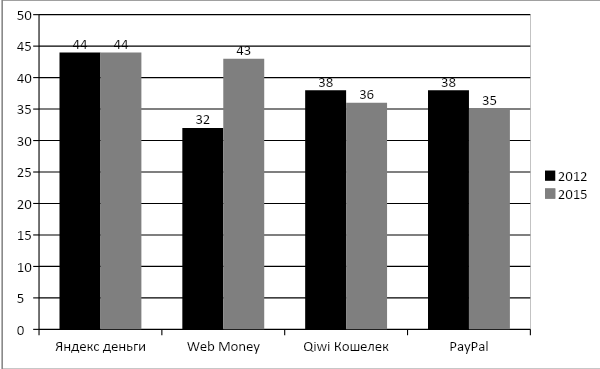

Для анализа развития электронных денег в России за последние годы можно обратиться к исследованиям компании «TNS Россия» за 2012 г. и 2015 г. Данные период является наиболее показательным, и отражает все те изменения, которые последовали после принятия закона о национальной платежной системе [17,44].

Рисунок 11. Пользование безналичным способом оплаты, %

Рисунок 12. Пользование сервисами электронных денег, %

Наиболее известным сервисом электронных денег являются “Яндекс Деньги”, на втором месте идет WebMoney, на третьем Qiwi Кошелек и замыкает четверку лидеров PayPal, при этом за эти 3 года виден значительный рост среди всех сервисов в плане узнаваемости.

В сегменте использования сервисов электронных денег лидером роста является WebMoney, который нарастил свою долю за счет Qiwi Кошелька и PayPal, при неизменной доле Яндекса.

Также необходимо проанализировать популярность безналичных способов оплаты в разных возрастных группах российских интернет-пользователей: от 12 до 55 лет. Электронные деньги в тройке самых популярных безналичных способов оплаты у данной возрастной группы. Про электронные деньги известно 97% населения данной категории, и пользовались электронными деньгами около 46%. Таким образом, электронные деньги популярнее интернет-банкинга и SMS-платежей.

Рисунок 13. Знания безналичных способов оплаты

Исходя из анализа вышеприведенных данных, можно сделать вывод, что рынок электронных денег в России, вместе со всей безналичной индустрией, растет с каждым годом выше и выше, и согласно прогнозам на среднесрочную перспективу данная динамика будет усиливаться. Необходимо отметить, что вместе с такими гигантами, как «Яндекс Деньги» на данном рынке появляются и молодые компании, высокие темпы роста которых способствуют обеспечению здоровой̆ конкуренции на рынке электронных денежных средств [17,46].

Таким образом, однозначно представить перспективы развития и использования электронных денег в России сложно. С одной стороны, ужесточающиеся требования к операциям с электронными деньгами замедляют их внедрение в повседневную жизнь. С другой стороны, более четкое регулирование и создание нормативной базы в сфере обращения электронных денег сделает этот инструмент более понятным для пользователей. Также развитие информационных технологий положительно влияет на рынок электронных платежных средств. Однако здесь остро стоит вопрос об обеспечении информационной безопасности.

2.3 Анализ расчетов с использованием банковских карт

Одним из прогрессивных средств организации безналичных расчетов в сфере денежного обращения является платежная банковская карта.

Банковская платежная карта – это персонифицированная пластиковая карточка с магнитной полосой или чип-модулем, которая является ключом доступа к управлению банковским счетом и предоставляет ее владельцу возможность безналичной оплаты товаров или услуг, получать наличные в отделениях банков и в банкоматах, а также пользоваться другими дополнительными услугами и определенными преимуществами.

Основным нормативным документом, регулирующим функционирование платежных банковских карт на территории Российской Федерации является положение Банка России от 24 декабря 2004 г. N 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием». В соответствии с данным положением, на территории России существуют такие виды платежных карт как: расчетные (дебетовые) карты, кредитные карты, предоплаченные карты [3].

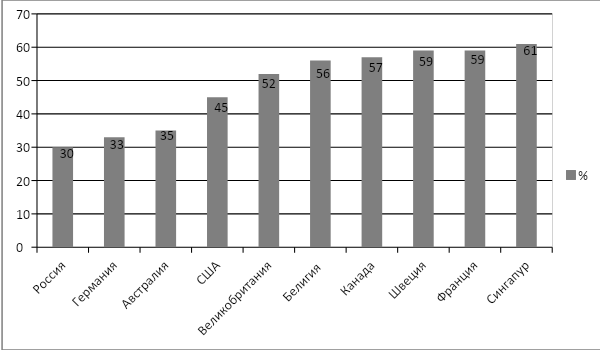

С помощью разницы между безналичным и наличным денежным оборотом можно определить, насколько развита платежно-расчетная система данной страны. Анализируя данные некоторых стран, можно сделать вывод о том, доля безналичных расчетов в России по сравнению с другими странами Европы и не только, значительно ниже минимального уровня. Она составила 30 % в общем объеме потребительских платежей за 2016 год [19,184].

Рисунок 12. Доля безналичных расчетов в общем объеме потребительских платежей 2016 г.

Однако, по данным национального агентства финансовых исследований (НАФИ) доля безналичных платежей в России возрастает. Так в 2013 году доля безналичных платежей физических лиц составляла 3%, а в 2015 году возросла до 16%.

По данным Центрального Банка Российской Федерации, в 2015 году количество платежей физических лиц по платежным банковским картам выросло на 27,8% до 13,1 млрд. операций. Таким образом, с каждым годом в России доля безналичного денежного оборота при помощи платежных банковских карт постепенно растет, нежели наличный денежный оборот.

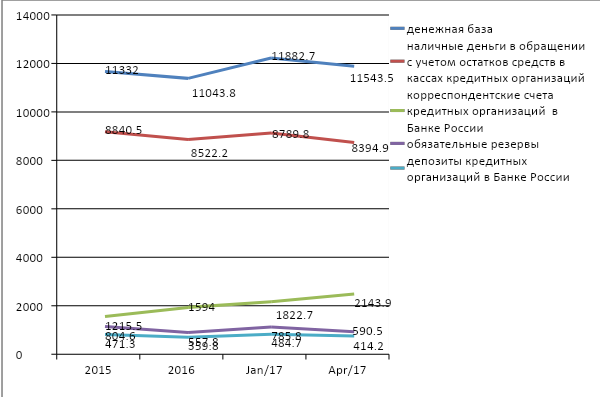

Рисунок 13. Данные денежной базы в широком определении

Текущие данные могли бы быть совершенно другими, в связи с коренными изменениями в банковской сфере. Так как многие кредитные организации лишились лицензии, это привело к ажиотажу в обществе и люди стали быстрее обналичивать свои деньги в банках.

Анализируя достаточно короткий промежуток времени, после этого ажиотажа, можно отметить следующую тенденцию: если сравнить показатели темпа роста 1 января 2017/2016 гг., которые увеличились на 7,6% , с темпами роста 1 апреля 2017/2016 гг., уменьшенными до 4,5%, то можно заметить наглядный пример того, как наличная денежная масса за 4 месяца сократилась с 7,6% до 4,5%, то есть на 3,1%.

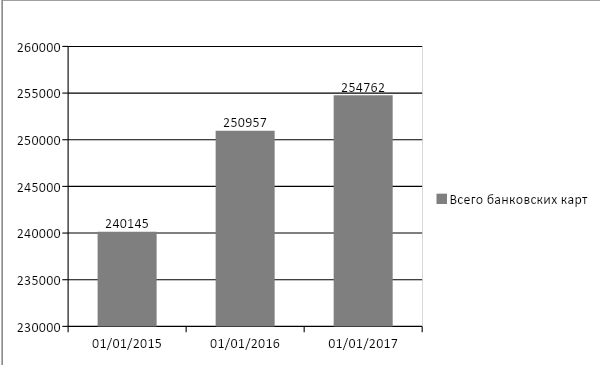

Рисунок 14. Всего банковских карт

Проанализировав данные диаграммы, можно заметить, что на 1 января 2015 года общий объем банковских карт составил 227 666 тыс.ед., а на 1 января 2017 года 254 762 тыс.ед. То есть рост выпуска банковских карт на 01.01.2017 года по сравнению с 01.01.2015 года составляет 11,8%.

Также с ростом выпуска платежных банковских карт растет и доля незаконных, то есть мошеннических операций с использованием банковских карт. С 5 августа 2016 года в России зафиксирован пятикратный рост незаконных операций с использованием платежных банковских карт. Всего за год с июля 2015 года по июнь 2016 года, в России в 5,5 раз возросло число несанкционированных снятий денежных средств со счетов держателей платежных банковских карт через интернет-банкинг. Основной причиной такого роста числа мошеннических операций с платежными картами является низкая финансовая грамотность владельцев банковских карт. Поэтому большая часть несанкционированных случаев снятия денежных средств происходит по вине самих держателей платежных карт. Для того чтобы максимально снизить мошеннические операции с платежными банковскими картами необходимо повысить финансовую и компьютерную грамотность владельцев платежных банковских карт. Данную проблему можно решить посредством активного распространения информации о безопасном пользовании, как платежными банковскими картами, так и банкоматами, онлайн магазинами и пользование личным кабинетом в обслуживаемом банке [19,188].

Таким образом, пользование современной платёжной системой дает неограниченные возможности для расширения эмиссии пластиковых банковских карт, которые объединяют в себе преимущества, как банковских счетов, так и наличных денег.

3 Перспективы развития системы безналичных расчетов в России

3.1 Роль Банка России в совершенствовании платежной системы

Национальная платежная система играет ключевую роль в экономике страны, обеспечивая перевод денежных средств, в том числе при реализации единой государственной денежно-кредитной политики. Обеспечение стабильности и развитие НПС является одной из целей деятельности Банка России в соответствии со статьей 3 Федерального закона от 10.07.2002 № 86-ФЗ “О Центральном банке Российской Федерации (Банке России)” [1].

Банк России на основании ст. 82.1 Закона о Банке России принял настоящую стратегию развития НПС, предметом которой является определение направлений развития НПС. При этом Банк России рассматривает организацию и обеспечение эффективного и бесперебойного функционирования платежной системы Банка России в качестве основного стабилизирующего фактора, влияющего на развитие НПС.

Платежная система имеет большое значение при совершении платежей и гарантирует бесперебойность и безопасность операций. Также платежная система выступает посредником между банками, торговыми организациями и держателем карты, обеспечивает расчеты в безналичной форме.

Национальная платежная система существует во многих странах мира. В некоторых из них банки работают с картами не одной, а двух или даже трех национальных платежных систем.

Главная цель платежной системы – развитие финансового рынка страны, а также независимость национальных платежных операций от внешних экономических и политических факторов.

Цели деятельности Банка России, его функции и полномочия в отношении платежной системы и расчетов определяют платежную систему Банка России в качестве одного из ключевых механизмов реализации денежно-кредитной и бюджетной политики в Российской Федерации, обеспечивают ее доминирующую роль в национальной платежной системе Российской Федерации. Через платежную систему Банка России осуществляются значительные по количеству и преобладающие по объему доли платежей, проводимых в национальной платежной системе Российской Федерации. Платежная система Банка России обеспечивает осуществление расчетов в рублях посредством корреспондентских счетов, открытых в Банке России [26,128].

Платежные системы, ориентированные в основном на обслуживание физических лиц, относятся к типу розничных платежных систем. Для привлечения клиентов и создания им дополнительных удобств и преимуществ такие платежные системы эмитируют свой платежный инструмент – платежную карту, поэтому их часто называют «карточные».

Следует также отметить, что Россия – одна из немногих развитых стран, которая до сих пор не имела собственной платежной карты.

Попытка создать отечественную карточную систему, которая бы охватывала широкие слои населения, предпринималась в 2010 г. Тогда был предложен проект Универсальной банковской карты, которая, помимо функций собственно банковской платежной карты, должна была выполнять функции социальные – стать универсальным средством идентификации гражданина. Однако из-за событий, происходящих в мире в 2014 г. стало очевидно, что альтернативы изменению правил осуществления деятельности иностранных платежных систем на внутреннем рынке платежных услуг в России нет. С учетом всех обстоятельств было принято решение о создании в рамках национальной платежной системы полноценной платежной системы, которая бы эмитировала собственный национальный платежный инструмент. Такой платежной системой стала национальная система платежных карт (НСПК) [26,130].

В 2015 году в России заработана собственная национальная платежная система, получившая название «Мир». Национальная платежная система гарантирует доступность и защиту проведения внутрироссийских операций по банковским картам от внешних рисков.

Оператором платежной системы «Мир» является АО «Национальная система платежных карт», 100% акций которого принадлежит Банку России. Главная задача заключается в обеспечении процессов безопасности, стабильности и непрерывности обработки операций банковских карт на территории государства.

Необходимость создания такого платежного инструмента в России была призвана из-за сложившихся внешнеполитических и экономических обстоятельств, которые негативно сказались на функционировании системы платежных карт в стране.

К платежной системе «Мир» присоединилось более 380 банков, многие из которых уже выпускают и принимают карты «Мир».

Карта «Мир» соответствует всем российским и международным стандартам безопасности. Платежи защищены современной технологией MirAccept.

Банковская карта «Мир» по своему функционированию практически ничем не отличается от карт Visa и MasterCard. Она позволяет совершать весь спектр необходимых банковских операций – финансовые и нефинансовые [28].

К финансовым относятся:

выдача и внесение наличных денежных средств;

безналичная оплата товаров (работ, услуг);

денежные переводы.

Нефинансовые операции: запрос баланса, смена ПИН-кода и прочие.

Сегодня функционируют в обороте такие категории карты «Мир» как:

дебетовая;

кредитовая;

предоплаченная;

премиальная.

Можно выделить ряд преимуществ карты «Мир». К ним относятся:

высокотехнологичная российская разработка, соответствующая самым высоким мировым стандартам;

платежи по картам «Мир» обрабатываются на территории России;

на проведение операций не влияют внешние политические и экономические факторы.

Одним из наибольших преимуществ карты является ее безопасность. Для того чтобы увеличить безопасность карты, было принято решение использовать такие фирменные компоненты в ее оформлении, как графический символ рубля, золотой или серебряный микрочип, а также фирменную голограмму.

Одной из отличий российской пластиковой карты является основная валюта – российский рубль.

Функции операционного центра и платежного клирингового центра в платежной системе «Мир» выполняет НСПК, а расчетным центром платежной системы «Мир» является Банк России.

Создание платежной системы «Мир» принесет значительную экономическую выгоду. Доходы, которые получали иностранные платежные системы от транзакций, совершаемых на территории России, измеряется миллиардами рублей. Так, по данным ЦБ РФ, объем операций (оплата товаров и снятие наличных), совершенных держателями банковских карт, эмитированных отечественными банками, с 1 января по 1 октября 2013 года составил 7,1 трлн. руб. Из этой суммы порядка 85-90 % операций приходилось на долю Visa и MasterCard. В целом MasterCard получает около 2 % своего дохода в России, а Visa – около 3-4 %, что в 2013 г. составляло примерно 167 млн. долл. и 471 млн. долл. соответственно. Как видим, абсолютное большинство платежей, совершаемых с картами иностранных платежных систем – внутрироссийские транзакции. Это говорит о потере огромного не только стратегически значимого сегмента внутреннего рынка, но и огромного дохода [26,132].

Что касается популяризации российской банковской карты среди населения, то ее планируется сделать максимально удобной в использовании. Все торговые точки в России обязаны принимать российскую платежную карту, что будет способствовать ее повсеместному распространению. В рамках развития НСПК на 2018 г. будут осуществляться мероприятия по насыщению продуктовой линейки НСПК актуальными платежными продуктами и сервисами, по их продвижению и развитию на территории России, а также продвижению национальных платежных карт и иных электронных средств платежа, сервисов НСПК за пределами России. Возможности карты «Мир» постоянно расширяются и сейчас данной картой можно платить за рубежом. Это возможно благодаря выпуску кобейджинговых карт совместно с международными платежными системами. Уже выпускаются карты «Мир» – Maestro, «Мир» – JCB и «Мир» – UnionPay.

«Мир» развивает сотрудничество и со стороны ближнего зарубежья. Обеспечен взаимный прием карт российской платежной системы «Мир» и национальной платежной системы Армении «ArCa», в Армении уже можно расплачиваться картой «Мир», и наоборот [28].

Создание российской национальной системы платежных карт требует значительных временных и материальных затрат, однако позволит решить ряд серьезных проблем, в том числе по обеспечению экономической безопасности и суверенитета. Российские граждане получат право выбора между российской и иностранными платежными системами.

Таким образом, для большинства развитых стран характерно одновременное наличие разных видов платежных систем. Каждая из них отвечает потребностям определенной категории клиентов, однако, некоторые из них имеют принципиальное значение для нормального функционирования платежного оборота в стране.

Заключение

Российская Федерация, как и любое другое государство, в условиях рыночной экономики не может существовать без безналичных расчетов. Они играют значительную роль в экономике всей страны. Безналичные расчеты необходимы для снижения издержек на производстве, а также ускорению оборачиваемости денежных средств.

Важнейшим звеном организации безналичных расчетов между хозяйствующими субъектами является платежная система, посредством которой осуществляются все расчеты в экономике России.

На сегодняшний день существует множество форм безналичного расчета. Это как давно используемые и законодательно отрегулированные формы, так и новые формы, которые внедряются в повседневную жизнь. Так уже вошли в быт пластиковые карты, которые компактны и могут содержать различную информацию о владельце, которая может заменить не только наличные, но и паспорт, и страховой полис. Существует еще много недостатков, как в законодательстве по защите пластиковых карт, так и в безопасности самого содержимого данной карточки, но это не мешает ей внедряться в нашу жизнь и облегчать процессы расчетов.

Электронные деньги постепенно завоевывают доверие жителей России. Посмотрев на динамику их развития, можно сказать, что скоро они распространятся повсеместно. Более четкое регулирование и создание нормативной базы в сфере обращения электронных денег сделает этот инструмент более понятным для пользователей.

Многочисленные исследования, проведенные в разных регионах мира, позволяют сделать вывод о том, что рост объемов электронных платежей обеспечивает странам ощутимые экономические выгоды. Это обусловлено главным образом тем, что в большом масштабе электронные платежи намного эффективнее наличных расчетов с точки зрения затрат. Развитие безналичных расчетов повысит прозрачность проводимых в России финансовых операций, а также позволит правительству добиться уменьшения масштабов теневой экономики.

Увеличение масштаба безналичных расчетов способствует и социальному развитию регионов России. Эффективное функционирование механизмов электронных платежей и расчетов положительно сказывается на работе региональных экономик, облегчает торговлю между российскими регионами и помогает стимулировать развитие региональных хозяйств.

Список литературы

Федеральный закон от 10.07.2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Федеральный закон от 27.06.2011 г. № 161-ФЗ «О Национальной платежной системе».

Федеральный закон от 08.05.2010 №83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

Положение ЦБ РФ 24.12.2004 г. №266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием».

Нормативно-справочная система «Консультант плюс».

Лаврушин О. И. «Деньги, кредит, банки». Учебник./ под ред. О. И. Лаврушина. 13 изд., стер. – М.: КНОРУС, 2014

Белоглазова Г. Н. «Деньги, кредит, банки». Учебник / под ред. Г. Н. Белоглазовой. – М.: Издательство Юрайт, 2014 – 600 с.

Белотелова Н. П. «Деньги, кредит, банки». Учебник. / под ред. Н.П. Белотеловой . – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 400 с.

Врублевская О.В., Романовский М.В. Финансы, денежное обращение и кредит. Учебник. / под ред. М.В Романовского. – М.: «Юрайт», 2014 – 714 с.

Рубцова Д.С. Система безналичных расчетов в России. Научная статья – В.: Теоретические и прикладные аспекты науки, 2014 – 192-194 с.

Алиева Н.М. Основы организации, принципы и формы безналичных расчетов. Научная статья – Н.: Сибирская финансовая школа, 2016 – 135-140 с.

Сат А.Х., Донгак Ч.Г., Севек Р.М., Ховалыг Р.Б. Основные тенденции развития безналичных расчетов в платежной системе Банка России. Научная статья – Т.: Вестник научных конференции, 2016 – 101-102 с.

Архипова Е.С. Сущность и принципы организации безналичных расчетов в современной платежной системе РФ. Научная статья – Н.: Достижения вузовской науки, 2016 – 103-107 с.

Горохов А.А.Формы безналичных расчетов. Научная статья – К.: Инновационная экономика: перспективы развития и совершенствования, 2017 – 69-73 с.

Кожемякина Е.В. Сравнительная характеристика форм безналичных расчетов. Научная статья – П.: Дневник науки, 2017 – 16 с.

Архипова Е.С Роль Центрального Банка в организации безналичных расчетов в платежной системе РФ. Научная статья – К.: Достижения вузовской науки, 2016 – 226-230 с.

Бондаренко Т.Г., Исаева Е.А. Электронные деньги в России: современное состояние и проблемы развития. Научная статья – М.: Статистика и экономика, 2016 – 42-48 с.

Марамыгин М.С., Прокофьева Е.Н., Маркова А.А. Сущность электронных денег, преимущества и недостатки. Научная статья – М.: Вестник Омского университета, 2016 – 60-65 с.

Фуфурина Т. А., Ризванова И.А. Анализ развития системы безналичных расчетов в России и сопутствующий рост мошеннических операций. Научная статья – С.: E-SCIO, 2017 – 184-190 с.

Денисова И. О. Развитие форм безналичных расчетов с использованием пластиковых карт в Российской Федерации. Научная статья – А.: Актуальные вопросы образования и науки, 2016 –78-82 с.

ВЕСТНИК БАНКА РОССИИ № 19 (1415) Одобрена Советом Директоров Банка России (Протокол № 4 От 15 Марта 2014 Г.)

Тиньгаева В.Б. Развитие форм безналичных расчетов в России: проблемы и перспективы. Научная статья. – М.: Новая наука: современное состояние и пути развития, 2016 – 188-191 с.

Греднева И.Н., Тишина В.Н. Банковские карты как эффективный инструмент развития системы безналичных расчетов в современной России. Научная статья – Ч.: Инфраструктурные отрасли экономики: проблемы и перспективы развития, 2015 – 10-14 с.

Малыхина Е.А. Использование пластиковых карт как элемента организации безналичных расчетов в современной банковской системе России. Научная статья – С.: Современная наука: тенденции развития, 2017 – 66-75 с.

Ларионова И.А. Состояние и развитие безналичных расчетов национальной системы платежных карт в России. Научная статья – Б.: Сборники конференций НИЦ Социосфера, 2015 – 150-153 с.

Хоменко Е. Г. Платежные системы как элементы национальной платежной системы России и их классификация. Научная статья – М.: Вестник университета имени О.Е. Кутафина, 2017 – 122-134 с.

Сайт Банка России РФ www.cbr.ru